3.7.2. Konzernrechnungswesen

Konzerne sind Gruppen von rechtlich selbständigen Unternehmen, die unter einer gemeinsamen Leitung eine wirtschaftliche Einheit bilden. Buchführungspflichtig ist aber die rechtliche Einheit „Unternehmen“. Nach § 290 HGB müssen Konzerne einen Konzernabschluss aufstellen, der aber mangels Konzernbuchhaltung nicht auf einer Buchhaltung sondern auf Einzelabschlüssen beruhen kann. Der Datenfluss sieht also wie folgt aus:

Abb. 32: Datenfluss im Konzernabschluss

Quelle: W. Müller, der Konzernabschluss nach IFRS, 2. Aufl., Aachen 2005, S. 51

Das Konzernrechnungswesen kann auch eine Konzernkostenrechnung beinhalten, wenn z.B. ein Produkt in mehreren Konzernunternehmen hergestellt werden. Wenn sie in verschiedenen Ländern liegen kann die Konzernkostenrechnung zur Dokumentation der Angemessenheit der Konzernverrechnungspreise nach § 1 Abs 1 Satz 1 AStG sinnvoll sein.

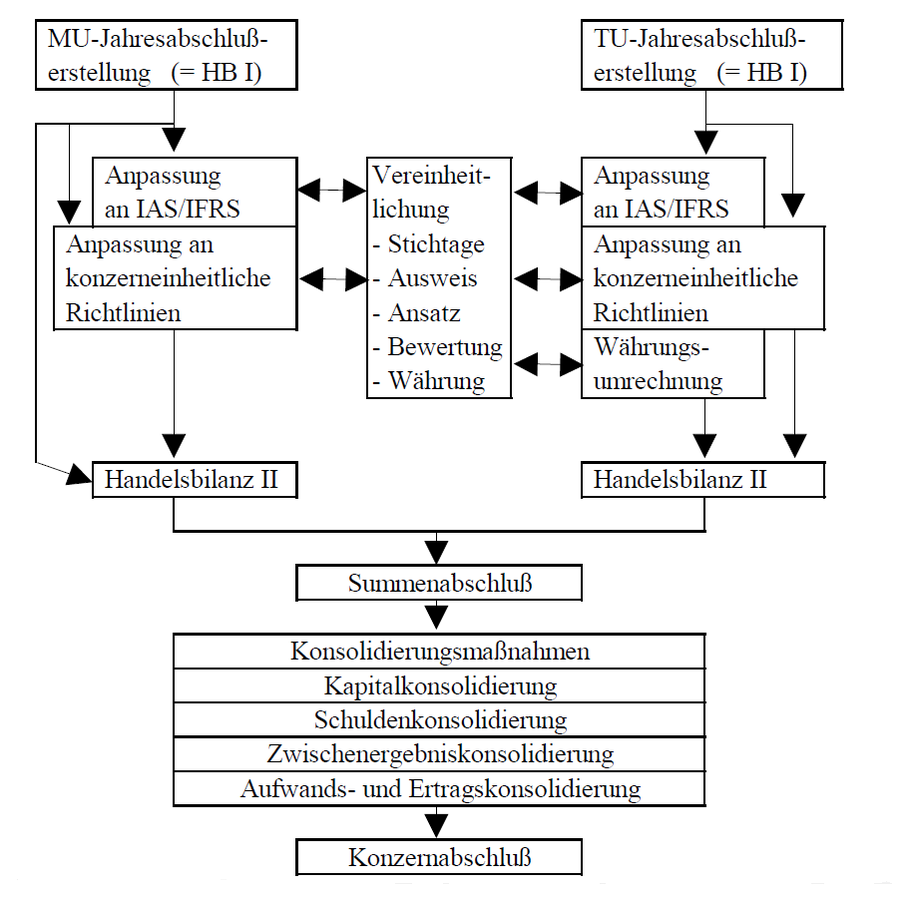

Nach § 297 Abs. 3 Satz 1 HGB ist im Konzernabschluß die Vermögens-, Finanz- und Ertragslage der einbezogenen Unternehmen so darzustellen, als ob diese Unternehmen insgesamt ein einziges Unternehmen wären. Forderungen und Verbindlichkeiten dürfen nur ausgewiesen werden, sofern sie gegenüber konzernfremden Unternehmen bestehen. Konzernintern sind solche Positionen aus dem Konzernabschluss zu entfernen. Das gleiche gilt für Erträge, die bei einem anderen Konzernunternehmen Aufwand waren. Führt die Leistung eines Konzernunternehmens bei einem anderen zu einem Vermögenswert, so ist dieser mit den Konzernanschaffungs- oder -herstellungskosten zu bewerten. Umsatz und Aufwand beim Lieferanten und Anschaffungskosten beim Käufer sind zu berichtigen und der aus Konzernsicht noch nicht realisierte Gewinn ist zu entfernen. Auch die Beteiligung des Mutterunternehmens und das Eigenkapital der Tochter sind gegeneinander herauszulösen. Das erfordert eine Konzernkonsolidierung, die wie folgt abläuft:

Abb. 33: Der Konsolidierungsprozess

Quelle: W. Müller, der Konzernabschluss nach IFRS, 2. Aufl., Aachen 2005, S. 53

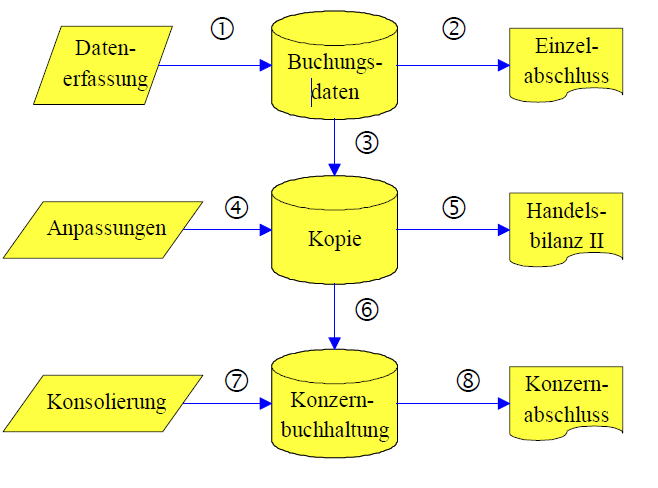

Die Erstellung eines Konzernabschlusses ohne eine EDV-gestützte Konzernbuchhaltung mit ihren Auswertungstools ist aufwendig und fehleranfällig. Zudem müssten die Konzernabschlüsse von Wirtschaftsprüfern geprüft werden. Das geht nicht ohne Einbeziehung der Tochtergesellschaften, so dass praktisch die Handelsbilanzen II in jedem Konzernunternehmen geprüft werden müssen, was einen erheblichen Aufwand darstellt. Große Konzerne sind deshalb bestrebt, Aufwand und Fehler durch Technikeinsatz zu minimieren und eine Konzernbuchhaltung aufzubauen. Sie ermöglicht eine sinnvolle Zentralisierung des Konzernabschlusses, bei der die Konzernzentrale alle Informationen erhält und die Konzernunternehmen mit ihren Anteilen zum Konzernabschluss nicht überfordert werden. Bereits 2005 hat der Verfasser dieses System vorgestellt:

Abb. 34: Grundstruktur der Konzernbuchhaltung

Erläuterungen:

(1) In der regulären Buchhaltung werden alle Belege erfasst.

(2) Der Buchhaltungsdatenbestand bildet die Grundlage für die Erstellung des Einzelabschlusses.

(3) Die laufend erfassten Buchungen werden i.d.R. einmal monatlich in einen zweiten Datenbestand kopiert. Die Datenübertragung kann mit einem sog. „DATEV-Modul“ erfolgen, in dem eine zweite

Konto-Nr. hinterlegt werden kann. Damit kann ein konzerneinheitlicher Kontenplan für den Konzernabschluss verwendet werden, wobei im Einzelabschluss die Konzernunternehmen ihren lokalen

Kontenplan weiter verwenden können. Dies ist besonders in Ländern wie Frankreich, Belgien oder Spanien erforderlich, die ihren Unternehmen einen obligatorischen Kontenrahmen vorschreiben.

(4) Nach jeder Datenübertragung oder in regelmäßigen Abständen muss eine Kontenpflege erfolgen, bei der von den Standards des Konzernabschlusses oder von konzerneinheitlichen Richtlinien

abweichende Buchungen korrigiert werden.

(5) Dieser Datenbestand bildet die Grundlage für die Handelsbilanz II. Sie wird wie der Einzelabschluss automatisch aus den Konten erstellt.

(6) Zu Abschlussterminen (i.d.R. Quartale) werden die aktualisierten Daten an die Konzernzentrale übertragen. Meistens wird diese Übertragung auf Summen und Salden der einzelnen Monate nach dem

Konzernkontenrahmen beschränkt. Im Buchungstext, in der Beleg-Nr. oder als Kostenstelle wird das übertragende Unternehmen registriert. Alle Konzernunternehmen werden dann in einen gemeinsamen

Datenbestand in der Konzernzentrale eingelesen. Die Kostenstelle als Identifikation des Konzernunternehmens hat dann den Vorteil, dass die Konzernzentrale die Handelsbilanzen II jedes

Konzernunternehmens über das Kostenstellenmodul reproduzieren kann, was häufig Rückfragen beim Konzernunternehmen erspart.

(7) Konsolidierungen im engeren Sinne (vgl. Kapitel 4 + 5) werden in der Konzernzentrale als Korrekturbuchungen erfasst. Die Buchungsbelege können dabei auch nach der Logik der

Eliminierungsmethode erstellt werden, indem jedes Konzernunternehmen über das Identifikationsmerkmal konzerninterner Transaktionen Reports erstellt, welche konzerninternen Buchungen in welchen

Konten der Handelsbilanz II enthalten sind.

(8) Die Konzernbuchhaltung ist nach der Erfassung der Konsolidierungsbuchungen die Grundlage für den Konzernabschluss. Er wird wie der Einzelabschluss automatisch aus den Konten erstellt.

Quelle: W. Müller, der Konzernabschluss nach IFRS, 2. Aufl., Aachen 2005, S. 61 ff.