4.1.2. permanente Organisationsaufgaben

4.1.2.1. Qualitätsmanagement

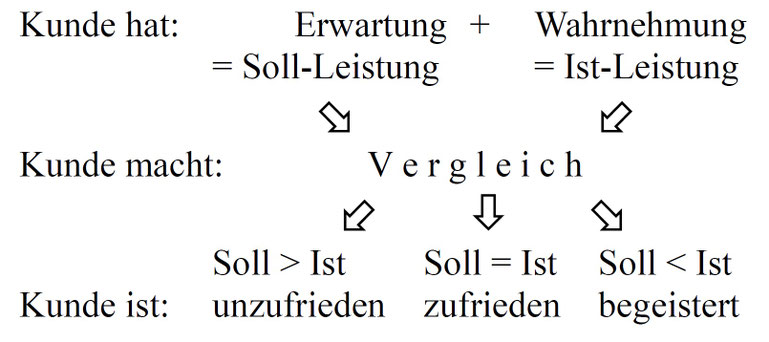

Qualität ist eigentlich eine Größe im Zusammenhang mi der Kundenzufriedenheit. Nur zufriedene Kunden kommen wieder und unzufriedene Kunden zerstören den Ruf. Es besteht folgender Zusammenhang:

Abb. 49: Kundenzufriedenheit

(Quelle: eigene Darstellung)

Es wird aber nicht immer die beste Qualität erwartet, schon gar nicht bei billigen Produkten. Häufig werden Mindest-Qualtätsstandards durch technische Regelwerke vorgegeben. Qualitätsanforderungen spielen daher in jedem Unternehmen eine wichtige Rolle. Das betrifft nicht nur das fertige Produkt, sondern beginnt bereits bei dessen Planung oder Herstellung.

Deshalb ist das Qualitätsmangement ein ganzheitliches Konzept, um in allen Bereichen des Unternehmens und auf allen Ebenen Qualität als jederzeit angestrebtes Ziel zu integrieren. Es ist ein Ansatz der Unternehmensführung, mit dem eine dauerhafte Optimierung von Prozessen und Verfahren erreicht werden soll.

Von der International Organization for Standardization (ISO) wurden mit de ISO-9000-Reihe Standards für ein Qualitätsmanagement (QM) entwickelt. Die ISO 9000 ist kein einzelner Standard, sondern

Bestandteil einer umfassenden Normenreihe. Sie reicht von ISO 9000 bis ISO 9004.

ISO 9000 und ISO 9004 enthalten allgemeine Informationen:

-

ISO 9000 ist ein Leitfaden zur Auswahl und Anwendung.

-

ISO 9004 ist ein Leitfaden für den Aufbau eines QM-Systems.

ISO 9001, 9002 und 9003 beschreiben die eigentlichen QM-Systeme. Sie enthalten die Modelle zur Darlegung, d.h. In welchem Umfang ein QM-System im Betrieb eingeführt werden kann:

-

ISO 9001 beschreibt dabei das umfassensde QM-System.

Das gesamte Unternehmen mit allen Prozessen, einschließlich der Entwicklung neuer Produkte, wird vom QM-System erfasst. -

ISO 9002 beschreibt ein QM-System nur für die Produktion.

-

ISO 9003 beschreibt ein QM-System nur für die Endprüfung.

Um diese Normenreihe hat sich eine Zertifizierungsbranche gebildet. Sie bestätigt den Auftraggebern, dass sie ein der jeweiligen Norm entsprechendes Qualitätsmanagement eingeführt haben. Teilweise wird von Großkunden eine Zertifizierung verlangt, teilweise erwartet man nur einen Imagegewinn.

Grundsätzlich ist ein QM-System wie auch die Anwendung der Norm freiwillig. Wenn einem Unternehmen über die ISO 9000 ein System aufgezwungen wird, das nicht nicht zu ihm passt und nicht mit Leben gefüllt wird, machen nur die Zertifizierungsunternehmen Gewinn.

4.1.2.2. Risikomanagement

Nach § 91 Abs. 2 AktG ist die Einrichtung eines Risikomanagementsystems (RMS) bei allen börsennotierten Unternehmen vorgeschrieben. Für GmbH-Geschäftsführer kann über § 43 Abs. 1 GmbHG argumentiert werden, dass ein Risikomanagement zu den Pflichten eines ordentlichen Geschäftsmannes gehört. Risikomanagement beinhaltet alle unternehmerischen Risiken und beschränkt sich nicht nur auf versicherbare Risiken. Risiken und Chancen sind die zwei Seiten der gleichen Medaille. Eine risikolose Unternehmensführung ist also auch eine chancenlose. Das RMS soll deshalb nur einen sturkturierten Umgang mit Risiken bewirken und Überraschungen vermeiden. Dabei wird das allgemeine Unternehmensrisiko in möglichst viele abgrenzbare Teilrisiken zerlegt.

Der RM-Prozess kann in 4 Phasen unterschieden werden:

1. Risiken identifizieren:

Bei dieser Phase geht es darum, in den betrieblichen Abläufen mögliche Risiken zu erkennen. Im Zusammenhang mit der Unternehmensplanung (vgl. 3.6.7.) werden z.B. eine Vielzahl von Annahmen getroffen. Grundsätzlich gibt es bei jeder dieser Annahmen die Möglichkeit, dass sie nicht eintritt bzw. ein ungünstigerer Wert erzielt wird. Es können auch Ereignisse eintreten (z.B. Unwetterschäden oder Unfälle), die wegen ihrer Seltenheit gar nicht eingeplant werden. Hierfür werden in der Kosten- und Leistungsrechnung (vgl. 3.6.8) kalkulatorische Wagnisse gebildet.

Die Risikoidentifikation sensibilisiert die Unternehmensplanung bezüglich der Frage, welche Bandbreite von Annahmen möglich und welche wahrscheinlich ist. Wenn unter dem Druck der Führungsebene optimistische Ziele geplant werden steigt das Risiko, dass sie nicht erreicht werden. Für die Kostenrechnung ergibt sich die Konsequenz, im Risikomanagement erkannte Wagnisse auch kalkulatorisch zu erfassen.

2. Risiken bewerten:

Aus der Kosten- und Leistungsrechnung ist die Formel

Schadenshäufigkeit × durchschnittliche Schadenshöhe = kalkulatorisches Wagnis

bekannt. Bei einem Risiko von 1 : 1.000.000 und einer Schadenshöhe von 100.000 € läge das Wagnis bei 10 Cent.

Das Risiko nicht erreichter Ziele kann gewichtiger sein. Wenn z.B. beim Absatz ein Wert zwischen 90 und 110 für realistisch gehalten und ein Wert von 100 angenommen wird, sind 10 % der Umsätze im Risiko. Allerdings würden dann auch variable Kosten eingespart.

Um dieses Planungsrisiko solide bewerten zu können müsste eigentlich neben einer realistischen Unternehmensplanung eine zweite unter pessimistischen Annahmen erstellt werden in die dann aber auch die Maßnahmen einzuarbeiten wären, die man im Fall des Eintretens dieser Annahmen ergreifen würde. Das Planungsrisiko wäre dann die Differenz zwischen der realistischen und der pessimistischen Planung.

3. Risiken steuern:

Die Unternehmensführung muss sich eine Meinung dazu bilden, wie sich sich Risiken gegenüber verhalten sollte. Existenzbedrohende Risiken sollte man auch dann nicht eingehen, wenn sie unwahrscheinlich sind. Zum Umgang mit Risiken gibt es grundsätzlich 4 Alternativen

a) vermeiden: Eine riskante Aktivität wird unterlassen! Damit verzichtet man gleichzeitig auf die Realisierung von Chancen. Zu diesem Ergebnis kommt man nicht nur bei hohen Risiken, sondern auch bei geringen Chancen.

b) vermindern: Es werden technische oder organisatorische Maßnahmen ergriffen, um Risiken zu vermindern oder auszuschließen. Das ist meistens auch mit Kosten verbunden, die dann getragen werden müssen.

c) überwälzen: Risiken können in der Vertragsgestaltung teilweise auf Kunden oder Lieferanten abgewälzt werden, die dann aber ein preisliches Entgegenkommen verlangen. Das macht dann Sinn, wenn der Vertragspartner das Risiko mit geringerem Aufwand ausschließen kann. Eine weitere Möglichkeit zur Risikoüberwälzung besteht bei der Möglichkeit zum Abschluss einer Versicherung.

d) tragen: Wenn die Kosten der Risikoverminderung oder der Überwälzung höher liegen als bei der Risikobewertung ermittelt, dann wäre ein möglicher Schadensfall mit weniger Kosten verbunden als z.B. der Abschluss einer Versicherung. Eine solche bewusste Entscheidung zur Risikotragung wäre aber nur dann vertretbar, wenn auch ein überdurchschnittlicher Schadensfall verkraftbar wäre. Zur Risikotragung zählt auch, dass ein Restrisiko für bisher nicht identifizierte Risiken als kalkulatorisches Wagnis erfasst wird.

4. Risiken kontrollieren:

Die Kontrolle hat im Berichtswesen zu erfolgen und sie konzentriert sich auf die Varianten 3 c und d. Dabei wird gegenübergestellt, von welchen Annahmen ausgegangen wurde und welche Risiken in welchem Ausmaß eingetreten sind. Dazu zählt auch die Frage, ob das kalkulatorische Wagnis die nicht berücksichtigten aber eingetretenen Risiken abdeckt. Die Frage, ob eine Entscheidung nach den Variante 3 a oder b ggf. übertrieben vorsichtig war, lässt sich kaum verlässlich einschätzen.

Ein Risikomanagement hat nicht unbedingt eine Reduzierung der Risiken zur Folge. So schätzte das Risikomanagement des japanischen Kraftwerksbetreibers TEPCO ein, dass ein Erdbeeben der Stärke 9,0 und Tsunami-Wellen von 15 Meter so unwahrscheinlich waren, dass die Erdbeebensicherheit für das Kraftwerk in Fukushima nur wie vorgeschrieben auf die Stärke 8,5 ausgelegt wurde und nur eine 5,7 Meter hohe Schutzmauer (vorgeschrieben waren 3,12 Meter) gegen Tsunamis vorgesehen wurde.

Würde die Sicherheit im Straßenverkehr den Maßstäben der Risikobewertung im Risikomanagment folgen, so hätte man 1970 mit 21.332 Unfalltoten bei 16.783.227 Kfz, als ein Toter auf 786,76 Fahrzeuge kam, das als ein vertretbares Restrisiko eingeschätzt. Bei einer angenommenen durchschnittlichen jährlichen Fahrleistung von 15.000 km lag das Risiko pro km bei 1 : 11,8 Mio. Seit dem hat die Automobilindustrie sehr viel Geld für die Unfallforschung und die Sicherheit der Fahrzeuge ausgegeben und auf die Kunden abgewälzt. 2015 gab es bei 3.459 Unfalltoten und 53.715.641 Fahrzeugen nur noch einen Toten pro 15.529,24 Kfz; das Risiko sank auf 1 : 232,9 Mio. Bei ca. 52.000 schweren Verkehrsunfällen jährlich und einer geschätzten Lebensdauer der Kfz von 10 Jahren wird weniger als 1 % der Fahrzeuge jemals in einen schweren Unfall verwickelt; über 99 % der Sicherheitstechnik kommt nie zum Einsatz. Vor diesem Hintergrund hätte ein Risikomanagment die Kosten für die Reduzierung der Verkehrsunfalltoten als unvertretbar hoch eingeschätzt.

4.1.2.3. Ablauforganisation

Die Ablauforganisation ist ein heikles Thema. Die Dokumentation der Arbeitsabläufe ist die Grundlage für Rationalisierungsmaßnahmen, weshalb sich die Mitwirkung der betroffenen Arbeitnehmer meist in Grenzen hält. Sie wünschen sich auch Freiräume, wie sie ihre Arbeitsabläufe sinnvoll organisieren. Wenn Arbeitsschutz- oder Qualitätsanforderungen einzuhalten sind werden Vorgaben schon eher akzeptiert. Wenn die Mitwirkung von Kollegen benötigt wird uns sich der Umfang im Rahmen hält wird häufig der kleine Dienstweg gewählt – an der Hierarchie vorbei. Häufig besteht eine asymmetrische Informationsverteilung: Der Chef weiß am Wenigsten!

Eine formale Ablauforganisation ist erforderlich, wenn jemand in erheblichem Umfang auf die Zuarbeit anderer Stellen angewiesen ist und dies nicht mehr informell organisiert werden kann. Inhalt solcher Regelungen ist: Wer liefert was bis spätestens wann!

Es kann deshalb nicht eine umfassende Ablauforganisation für ganze Unternehmen geben. Vielmehr werden Prozesse organisiert, und je komplexer sie sind umso wichtiger ist eine gute Organisation der Abläufe.

Wenn die Unternehmensleitung der asymmetrischen Informationsverteilung entgegenwirken will kann aus den Stellenbeschreibungen mit den dort fixierten Aufgaben (ggf. müsste man sie noch anfertigen) eine Übersicht über die wichtigsten Prozesse erstellt werden. Daraus sollte dann Arbeitsteilung (von wem kommt was? An wen geht was?) nachgezeichnet werden. Ggf. muss das bei den Arbeitnehmern erfragt werden. Das Ergebnis kann in einem Organisationshandbuch festgehalten werden. Es ist kein Selbstzweck sondern dient als Grundlage, um Rationalisierungspotentiale zu erkennen.