English version

Version en español

Русская версия

Version française

6.4. Weitere Datenerfassung

6.4.1. Einkäufe auf Rechnung

In dem Arbeitsblatt „maestra“ wurden zunächst mit Großbuchstaben 26 Codes hinterlegt, mit denen die gängigen Verwendungszwecke definiert werden können. Darunter wurden die Konto-Nr. und Kontobezeichnung hinterlegt. Darunter werden die aktuell in dieser Datei aufgelaufenen Buchungen angezeigt.

Abb. 82: Stammdaten Konto

(Quelle: Downloaddatei)

Im Arbeitsblatt „entrada“ wird dieser Code eingegeben, worauf Konto-Nr. und Kontobezeichnung dahinter automatisch angezeigt werden. Weiter kann eine zweistellige Kostenstellen- und eine

dreistellige Kostenträgernummer eingegeben werden, die von der Tabelle in Spalte N zu einer fünfstelligen Kostenstellen-Nr. für die Datenübertragung in ein Buchhaltungsprogramm zusammengeführt

werden. Ohne Datenübertragung können die Daten auch nach den eingegebenen Codes sortiert werden. Dafür sollte der Datenbereich aber in eine andere Datei kopiert werden. Die eigene Rechnungs-Nr.

wird automatisch fortgesetzt. Dafür muss die letzte Rechnungs-Nr. aus der früheren Datei angegeben werden.

Abb. 83: Rechnungserfassung

(Quelle: Downloaddatei)

Bei den Einkäufen auf Rechnung ist die Bezahlung zu organisieren. In Europa geschieht dies mit dem electronic banking. In Kenia hat sich z.B. das System M-Pesa durchgesetzt, mit dem das Guthaben

auf einer Handy-Karte wie ein Bankkonto benutzt werden kann (vgl. https://www.welt.de/wirtschaft/bilanz/ article162694583/Afrika-zeigt-der-Welt-wie-mobiles-Bezahlen-geht.html)

Im Vorgriff auf die Digitalisierungsstrategie der kubanischen Regierung wird in der Datei „factura.ods“ bereits von einer digitalen Bezahlung ausgegangen, wobei aber von europäischen Abläufen

ausgegangen wird. Dafür müssen die IBAN (international bank account number) und der Name des Kreditors hinterlegt und mit der Eingabe der Kreditoren-Nr. aufgerufen werden. Weiter muss die

Rechnungs-Nr. des Kreditors eingegeben und später für die Zahlung verwendet werden. Unter dieser Nummer sind im Arbeitsblatt maestra der Name und die IBAN hinterlegt.

Abb. 84: Kreditoren-Stammdaten

(Quelle: Downloaddatei)

Neben der Tabelle der erfassten Rechnungen steht eine Tabelle mit den Codes, Konto-Nr. und -Bezeichnung sowie den aktuell in dieser Datei aufgelaufenen Buchungen. Dieser Teil hilft bei der Angabe

des richtigen Buchstaben als Code für die Konto-Nr. Rechts daneben steht eine Tabelle mit den Namen der Kreditoren und der IBAN, die neben der Rechnungs-Nr. des Kreditoren und dem Betrag für die

Zahlung gebraucht wird.

Abb. 85: Zahlungsdaten

(Quelle: Downloaddatei)

6.4.2. Sofort bezahlte Einkäufe

Bei den sofort bezahlten Einkäufen kann mit Bargeld, einer Bankkarte oder einer Kreditkarte bezahlt werden. Diese drei Zahlungsarten müssen getrennt und er aktuelle Bargeldbestand bzw. der

verbleibende Verfügungsrahmen für die Kreditkarte fortgeschrieben werden. Der Verwendungszweck kann wieder mit 26 Buchstaben verkürzt eingegeben. Weil es sich regelmäßig um spezifische Ausgaben

handelt, die sofort mit Bargeld oder einer Karte bezahlt werden müssen, können die hinterlegten Kontonummern gegenüber den Rechnungen abweichen. Es ist deshalb sinnvoll, eine Erklärung der

Kurz-Codes neben die Dateneingabe zu platzieren.

Die Definition als Bar-, Bank- oder Kartenzahlung wird ebenfalls mit einem Buchstaben vorgenommen. Es kann aber auch eine Ziffer verwendet werden. Zwei weitere Definitionen sind für den Transfer

von Bankguthaben auf die Kreditkarte sowie für Barabhebungen vom Bankkonto vorzusehen.

Abb. 86: Kasse, Teil 1

(Quelle: Downloaddatei)

Die Dokumenten-Nr. wird automatisch fortgeführt. Es ist sinnvoll, für jeden Monat eine eigene Datei zu führen, wobei die Periode in die Belegnummer eingebaut und ansonsten in jedem Monat neu

beginnen kann.

Abb. 87: Kasse, Teil 2

(Quelle: Downloaddatei)

6.4.3. Investitionsgüter

Für die Wirtschaftlichkeit eines Unternehmens ist die richtige Investitionstätigkeit von zentraler Bedeutung. Die Investitionsobjekte und ihre Restnutzungsdauer sollten auch dann beobachtet

werden, wenn sich Kleinunternehmer kein ausgebautes Investitionscontrolling leisten wollen.

Jeder Gegenstand oberhalb einer Wesentlichkeitsgrenze sollte mit dem Anschaffungsdatum, den Anschaffungskosten, und der erwarteten Nutzungsdauer registriert werden. Für die Bilanz und die

Steuererklärung bleiben diese Annahmen unverändert. Für interne Zwecke, insbesondere die Kostenrechnung, sollte man besonders bei älteren Gegenständen die erwartete Restnutzungsdauer und den

aktuellen Wert auch abweichend von den Daten der Bilanz neu einschätzen. Zunächst kann eine Zellenreferenz auf den Buchwert gelegt werden. Bei einer abweichenden Einschätzung würde die Zahl dann

mit der Neubewertung überschrieben.

Im Arbeitsblatt „depreciación“ der Datei inversión.ods werden vier Gruppen von Investitionsgütern mit eigenen Inventar-Nummern-Bereichen vorgeschlagen. Wird ein existierender Gegenstand

erweitert, so sollte die Erweiterung unter der gleichen Inventarnummer als neue Zeile eingefügt werden. Die Nutzungsdauer der Erweiterung ist dann die Restnutzungsdauer des erweiterten

Gegenstandes. Bei einem Abgang wird das Datum des Abgangs in der Spalte „fecha de dejando“ eingegeben. Bei einem nur teilweisen Abgang muss ebenfalls eine neue Zeile mit gleicher Inventar-Nr.

eingefügt werden, in die dann die ursprünglich angeschaffte Position in den abgegangenen und de weitergenutzten Teil aufgeteilt wird.

Abb. 88: Eingabe der Daten

(Quelle: Downloaddatei)

In einem zweiten Tabellenteil werden dann die Daten des Anlagenspiegels maschinell errechnet. Leidlich die Buchwerte aus der Tabelle der früheren Periode müssen in die Spalte „ultimo“ übernommen

und das Auswertungsdatum in die Überschrift der Spalte „valor contable“ eingetragen werden.

Abb. 89: Auswertung

(Quelle: Downloaddatei)

Mit der Trennung von historischen Anschaffungskosten und kumulierten Abschreibungen kann das Alter der Investitionsgüter und der Reinvestitionsbedarf der nächsten Zukunft eingeschätzt werden. Die

Abschreibungen gehen in die Gewinn- und Verlustrechnung ein, die Buchwerte in die Bilanz.

Im Arbeitsblatt „creditos“ werden Vorlagen für Tilgungspläne von Krediten angeboten. Zunächst wird der Zinssatz (pro Jahr) und die Laufzeit (in Monaten) in den Kopf der Tabelle eingetragen.

Daraus errechnet sich ein Faktor für die Bestimmung der monatlichen Raten oder des Kreditbetrags. Bei einem gegebenen Betrag wird dieser durch den Faktor geteilt um die monatliche Rate zu

ermitteln. Bei einer gegebenen Rate wird diese mit dem Faktor multipliziert, um dann den möglichen Kreditbetrag zu errechnen. Die Tabelle darunter teilt dann jede monatliche Rate in den Zins- und

Tilgungsanteil auf. Die Spalte „capital“ gibt die Restschuld am Ende der Periode an.

Abb. 90: Tilgungspläne

(Quelle: Downloaddatei)

Der jeweilige Monat wird fortlaufend und nach dem Kalender definiert. Bei mehreren Krediten kann wie in der rechten Tabelle ein Gesamtbetrag aller Kredite für den jeweiligen Kalendermonat

errechnet werden. Mit diesen Daten können der Zinsaufwand und die Tilgung automatisch in die Buchhaltung übernommen werden.

6.4.4. Lohnabrechnung

In den Gesprächen mit den Kleinunternehmern gab es bei der Frage der Erfassung der Arbeitszeiten und der Abrechnung der Löhne keine Kooperationsbereitschaft. Es drängt sich der Eindruck auf, dass

dieser Teil der Unternehmenstätigkeit nicht dokumentiert werden soll. Es dürfte in der Realität Arbeitnehmer geben, die es offiziell nicht geben darf. Für deren Bezahlung muss es dann aber auch

Einnahmen geben, die es offiziell nicht gibt.

Weil die Aufklärung dieser Hintergründe nicht ergiebig wäre und zudem die Gesprächsatmosphäre sehr belasten dürfte, wird an dieser Stelle nur eine spanische Übersetzung einer Datei vorgestellt,

mit der nach den deutschen Anforderungen an eine Lohnabrechnung eine Erfassung der Personalkosten organisiert werden könnte.

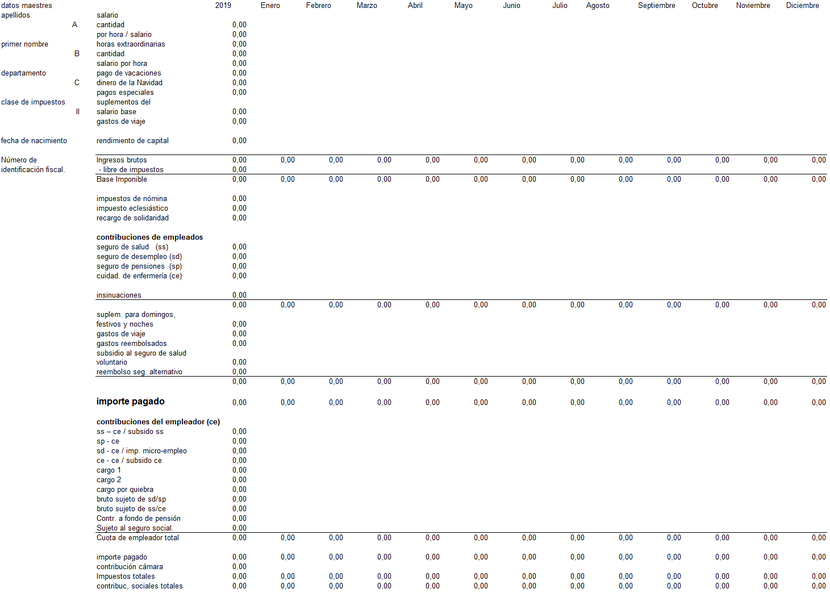

Die Datei „salario.ods“ hat 12 Arbeitsblätter für jeden Monat und eines für das ganze Jahr. Dort werden in Tabellen für jeden Arbeitnehmer, die Lohnabrechnungen der einzelnen Monate mit Daten

versorgt. Es sind 8 Arbeitnehmer vorgesehen. In den 12 anderen Arbeitsblättern, befinden sich dagegen die Lohnabrechnungen.

Abb. 91: Lohnabrechnung

(Quelle: Downloaddatei)

Rechts neben der ersten und zweiten Lohnabrechnung jedes Monats befindet sich noch eine Tabelle mit der gleichen Zeilenanordnung wie die Tabellen im Arbeitsblatt „2019“ (für das ganze Jahr), die

die Summe für den Monat und die Beträge einzelnen Arbeitnehmer nebeneinanderstellt. Sie wird auch aus dem Arbeitsblatt für das ganze Jahr mit Daten versorgt. Diese Tabelle wiederholt sich für

alle vorgesehenen 8 Arbeitnehmer.

Abb. 92: Lohnjournal

(Quelle: Downloaddatei)

In den Feldern für die einzelnen Monate sind nur Summenformeln vorgesehen. Es ist aber unproblematisch, z.B. eine Spalte mit einem prozentualen Beitragssatz vor der Summenspalte einzufügen und in

den Feldern für die Sozialversicherung eine Formel zu hinterlegen. Auf diese dann doch sehr deutschen Berechnungen soll an dieser Stelle verzichtet werden. In den Feldern für die Anzahl der

geleisteten Arbeitsstunden könnte auf eine Statistik verzweigt werden.

Für eine Erweiterung dieser Datei gibt es noch viele Möglichkeiten.

6.4.5. Bankauszüge

Die Kleinunternehmer beobachten zuerst die Geldflüsse. Deshalb soll hier eine Tabelle vorgestellt werden, mit der aus den Bankkonten eine originäre Kapitalflussrechnung nach der direkten Methode

erstellt werden kann.

Zunächst werden die Beträge mit dem Datum der Zahlung in eine Tabelle im Arbeitsblatt „entrada“ übertragen, wobei Ein- und Auszahlungen in zwei getrennten Spalten eingetragen werden. Das kann

auch mittels Datenimport erfolgen. In der Spalte „saldo“ wird der aktuelle Kontostand errechnet. Wie bereits bei eingehenden Rechnungen werden die Zahlungen mit einem Buchstaben den verschiedenen

Zahlungsströmen zugeordnet. Zusätzlich kann ein Kommentar hinterlegt werden. Die meisten Zahlungen werden den Gruppen A (de clientes - von Kunden) und B (a proveedores - an Lieferanten)

zuzuordnen sein. Bei Investitionen kann auch die Gruppe M definiert werden. Bei ihnen wird in der Spalte D auch die Rechnungs-Nr. erfasst. Aus der Zuordnung zu den Zahlungsströmen ergibt sich

bereits eine Trennung in ein- und ausgehende Rechnungen.

Abb. 93: Zuordnung der Zahlungen

(Quelle: Downloaddatei)

Es können mehrere Bankkonten verarbeitet werden. Eine Tabelle mit den aktuellen Summen der Zahlungsströme, die neben der Datenerfassungstabelle angeordnet wurde, wird aus dem Arbeitsblatt

„maestra“ gesteuert.

Aus den Daten der Bankkonten ergeben sich die Daten der Kapitalflussrechnung im Arbeitsblatt „presentación“ :

Abb. 94: Kapitalflussrechnung

(Quelle: Downloaddatei)

Sie werden dann noch durch die Daten der Kassen vervollständigt, die vollständig den Gruppen A (Einnahmen aus einer Ladenkasse) und B (kleine Barausgaben in einer Nebenkasse) zugeordnet werden

können.

Die originäre Vorgehensweise hat den Vorteil, dass eine Auswertung sehr schnell ohne den Umweg über die Buchhaltung möglich ist. Die hier erfassten Daten können vielmehr selbst in die Buchhaltung

importiert werden.

6.4.6. Bewertung in Jahresabschlüssen

Die zentralen Aufgaben im Jahresabschluss sind die Inventur der Vorräte, die Bewertung der Forderungen, die Jahresabgrenzung zeitraumbezogener Aufwendungen und Erträge, die Fortschreibung der

Rückstellungen und die Steuerberechnung.

Unterjährig wird der Waren- oder Materialeinkauf sofort als Aufwand behandelt, während der Anfangsbestand der Waren als eine Größe behandelt wird, die sich das ganze Jahr nicht verändert.

Alternativ kann der Aufwand auch retrograd aus der Menge der verkauften (und deshalb produzierten) Erzeugnisse multipliziert mit einer Stückliste des dafür durchschnittlich verbauten Materials

errechnet werden.

Trotz der Vereinfachungen findet in Ansätzen eine permanente Inventur statt, die bereits in den Verkäufen der Einzelhändler angesprochen wurde. Die Händler oder Restaurantbetreiber erfassen den

Restbestand ihrer Waren, um die benötigte Menge für den nächsten Wareneinkauf zu ermitteln. Dabei geht es aber um eine reine Mengenerfassung. Für den Jahresabschluss müssen diese Bestände

zusätzlich mit den Anschaffungskosten bewertet werden. Dafür werden meist die letzten Einkaufspreise verwendet. Zusätzlich wird dann die Menge des beschädigten Materials und ein Prozentsatz

notiert, um den der Wert gemindert ist. Die gleiche Vorgehensweise ist bei fertiggestellten Erzeugnissen in Produktionsbetrieben anwendbar.

Abb. 95: Inventur

(Quelle: Downloaddatei)

Zu den Jahresabschlussarbeiten zählt auch die Bewertung von Forderungen aus dem abgelaufenen Jahr, die zum Zeitpunkt der Aufstellung der Bilanz noch nicht bezahlt wurden. Neben dem Betrag und der

Fälligkeit wird festgehalten, mit welchem Prozentsatz diese Forderung bewertet wird. Die Gründe für eine Wertminderung müssen in einem Protokoll festgehalten werden. Daraus wird eine

Wertberichtigung als Korrekturbetrag errechnet.

In einem zweiten Arbeitsblatt wird die Abgrenzung von zeitraumbezogenen Aufwendungen und Erträgen berechnet. Grundsätzlich werden Erträge und Aufwendungen zu einem Zeitpunkt realisiert. Bei einem

Zeitraumbezug ist der zwei verschiedene Jahre betreffende Aufwand oder Ertrag auf diese Jahre zu verteilen. Auf den Zeitpunkt der Zahlung kommt es nicht an. Neben Aufwand und Ertrag ist zu

unterscheiden, ob die Zahlung vor oder nach der Leistung erfolgt. Daraus ergibt sich, ob eine sonstige Forderung oder Verbindlichkeit, oder ein aktiver oder passiver

Rechnungsabgrenzungsposten bilanziert wird.

Abb. 96: Abgrenzung

(Quelle: Downloaddatei)

In diesem Arbeitsblatt erfolgt auch die Berechnung der Steuernachzahlungen oder -erstattungen. Die hierfür vorgesehene Tabelle kann im konkreten Fall noch verfeinert werden.

Mit Rückstellungen werden unsichere Verpflichtungen erfasst, die geschätzt werden müssen. Für die Fortschreibungen werden die Rückstellungen des Vorjahres aktualisiert. Meisten werden die

Verpflichtungen erfüllt, wobei Restbeträge übrigbleiben können. In diesen Fällen spricht man von einem Verbrauch der Rückstellung. Verbliebene Restbeträge oder Rückstellungen, bei denen der Grund

für die Bildung entfallen ist, werden gewinnerhöhend aufgelöst. Es kann aber auch vorkommen, dass die Rückstellung erhöht werden muss. Schließlich können im aktuellen Jahr auch neue

Rückstellungen gebildet werden.

Abb. 97: Rückstellungen

(Quelle: Downloaddatei)

Mit den Tabellen der Datei evaluación.ods werden den Kleinunternehmern die relevanten Fragen gestellt, um die nötigen Bewertungen für den Jahresabschluss vorzunehmen. Die Felder der Tabellen

können mit anderen Tabellen verknüpft werden, in denen komplexere Berechnungen individuell erfolgen können.