English version

Version española

Русская версия

Version française

1. Geschichte der Buchhaltung

Wahrscheinlich war schon die Erfindung der Schriftzeichen ein Schritt zur Entwicklung einer Buchführung. Die Menschen wollten einen Überblick über ihre Vorräte haben.

Die Buchführung ist also sehr alt, auch wenn dieses Kapitel nicht bis in die Frühgeschichte der Menschheit zurückgehen will.

1.1. Paccioli

Es gibt Hinweise darauf, dass die Entstehung der Buchhaltung in einem engen Zusammenhang mit der Entwicklung von Schriftzeichen steht. Frühe Aufzeichnungen behandeln oft Produktions- und

Lagermengen von landwirtschaftlichen Erzeugnissen. Vielleicht wurde die Schrift nur erfunden, um eine Buchhaltung aufbauen zu können. Ohne Schriftzeichen wäre sie nicht möglich gewesen.

Italienische Kaufleute entwickelten im 14. Jh. das System der doppelten Buchführung. Erhaltene Hauptbücher der Regierung von Genua aus dem Jahr 1340 mit den Einnahmen und Ausgaben der Regierung

sowie sämtlichen Debitoren aus Steuern, Anleihen und Strafen weisen eindeutige Merkmale der doppelten Buchführung auf. (Bundesverband der Bilanzbuchhalter und Controller e.V.,

https://www.bvbc.de/baden-wuerttemberg/chronik/ geschichte-der-buchhaltung/) Indirekte Hinweise auf ihre Existenz werden sogar auf 1310 datiert. Sie verwendet statt der römischen die arabischen

Zahlen und erfasste außerdem jeden Geschäftsvorfall zweimal, und nicht nur einmal – und zwar jeweils einmal auf der Soll-, und einmal auf der Haben-Seite.

Luca Pacioli beschrieb diese Methode 1494 in einem gedruckten Buch als venezianische Buchführung – und verbreitete sie damit als neuen Standard von Italien aus in ganz Europa. Sein auf Latein

verfasstes Buch „Summa de arithmetica, geometria, proportioni et proportionita“ befasst sich nur in einem Kapitel mit der venezianischen Buchführung und behandelt ansonsten das System der

arabischen Zahlen, das über die Handelskontakte der Republik Venedig nach Europa gelangte. Aus dem Jahr 1511 ist zum ersten Mal eine Bilanz nach dem Verfahren der doppelten Buchführung aus

Deutschland überliefert – vom Buchhalter des Handelshauses Fugger, Matthäus Schwarz. Die arabischen Zahlen wurden mit dem Buch „Rechnung auff der Linihen und Federn“ von Adam Ries (bzw. Riese) im

Jahr 1524 auf Deutsch umfassend erklärt. Im 16. Jh. verbreiteten sich die doppelte Buchhaltung und die arabischen Zahlen während der Periode des Merkantilismus über ganz Europa, und um Zuge

des Kolonialismus später über die ganze Welt. Mit ihr konnten auch Großunternehmen effektiv gesteuert werden.

Zeitgleich wurden die römischen Zahlen durch die arabischen Zahlen im Dezimalsystem verdrängt. Weil die doppelte Buchführung mit römischen Zahlen nicht funktioniert hätte und weil ohne die

Buchführung die Verwendung der arabischen Zahlen nicht so zwingend nötig gewesen wäre, haben sich beide Neuerungen gegenseitig verstärkt.

Pacioli war ein Freund von Leonardo da Vinci und die von ihm beschriebene Methode war wie viele Ideen Leonardos genial. Sie berücksichtigte die begrenzte Kapazität des menschlichen Gehirns und

wurde ohne wesentliche Veränderungen ca. 490 Jahre verwendet. Aber auch gute Methoden werden eines Tages durch bessere ersetzt!

1.2. Industrialisierung

Die Industrialisierung verlangte nach einer Erweiterung der Methode. Im Merkantilismus steuerten große Handelshäuser mit der doppelten Buchführung ihre Geschäfte. Die Waren wurden über größere

Distanzen transportiert und blieben dabei physisch meist unverändert. Die Weiterverarbeitung übernahmen kleinere Unternehmer. Die doppelte Buchführung war damit auf den Handel ausgerichtet.

Mit der Industrialisierung und dem entstehen größerer Fabriken, verschob sich die Aufmerksamkeit auf die Wertschöpfung durch eine Veränderung der eingekauften Waren und durch den Einsatz von

Arbeitskräften und Maschinen. Die Buchführung wurde durch eine Kostenrechnung ergänzt. Hier geht es darum, die Wertschöpfung vom Input (= Kostenarten) über die im Betrieb (in Kostenstellen)

ablaufenden Prozesse zum Output (= Kostenträger) nachzuzeichnen und zu bewerten.

Es gab Ansätze, die Kostenrechnung auf Konten abzubilden und damit in das System der doppelten Buchführung zu integrieren. Diese Versuche wurden aber wieder als zu arbeitsaufwendig verworfen;

oder sie konnten sich nie in den Unternehmen durchsetzen. In den Lehrbüchern sind aber Teile dieser Ansätze enthalten geblieben. Stattdessen wurde die Kostenrechnung als separates System

verstanden und tabellarisch als Auswertung der Buchhaltung entwickelt. Das führte zu einer strikten Trennung zwischen externem und internem Rechnungswesen. Erst im Zuge der Digitalisierung wurden

beide Systeme wieder stärker miteinander verbunden.

1.3. Reglementierung

Im Zuge der Moderne und des Industriezeitalters gerät die Buchhaltung in den Blickpunkt der Gesetzgebung und wird zunehmend reglementiert. Dazu zählt 1794 die Einführung der allgemeinen

Bilanzierungspflicht für Unternehmen mit dem Allgemeinen Preußischen Landrecht oder im französischen Code de Commerce von 1807, aber auch die Entstehung des preußischen Handelsgesetzbuches von

1861, das 1897 in das deutsche Handelsgesetzbuch umgewandelt wurde und in seinen Grundzügen auch heute noch gültig ist.

Mit dem Erlass des Reichs- und Preuß. Wirtschaftsministers und des Reichskommissars für die Preisbildung v. 11.11.37 – II 19263/37 VI 9991/37 betr. Richtlinien zur Organisation der Buchführung

(im Rahmen eines einheitlichen Rechnungswesens) im MinBl f. Wirtschaft 1937 S. 239 und dem Erlass des Reichs- und Preuß. Wirtschaftsministers und des Reichskommissars für die Preisbildung v.

16.1.39 – S 5151/39 VII – 50 – 49/39 betr. Allgemeine Grundsätze der Kostenrechnung wurde das externe und interne Rechnungswesen in Deutschland stark reglementiert. Obwohl die Regelungen 1953

außer Kraft getreten sind haben sie die Unternehmen bei der Ausgestaltung ihres Rechnungswesens stark beeinflusst.

Nach 1953 waren nur noch die Regelungen des HGB und für Kapitalgesellschaften zusätzlich das AktG maßgebend, auf das das GmbHG Bezug nahm. Im Rahmen der Übernahme der 4., 7. und 8.

gesellschaftsrechtlichen Richtlinien der EG in deutsches Recht wurden die Regeln des AktG 1985 in das 3. Buch des HGB übernommen und die Bilanzierung neu geregelt. Im Zuge der Globalisierung der

Kapitalmärkte ab etwa der zweiten Hälfte der 1990er Jahre gewannen internationale Regelwerke an Bedeutung, die von den USA wesentlich beeinflusst wurden.

Der Rat der Europäischen Union stimmte 2003 einer Verordnung zu, mit der die Anwendung der International Accounting Standards - IAS (später in International Financial Reporting Standards - IFRS -

umbenannt) ab 2005 für Konzernabschlüsse von kapitalmarktorientierten Unternehmen verbindlich vorschreibt. Im Rahmen dieser Entwicklung löst sich Deutschland von den bisher im HGB kodifizierten

Rechnungslegungsgrundsätzen und wendet sich in erster Linie angloamerikanischen Bilanzregeln zu.

Das HGB wie auch die IFRS regeln die Inhalte der aufzustellenden und ggf. zu veröffentlichenden Auswertungen und schreiben keine konkrete Buchhaltungstechnik vor. Die Doppelte Buchführung kann

also auch durch eine andere Technik ersetzt werden, wenn sie den Qualitätsanforderungen entspricht.

1.4. Digitalisierung

Auch bei der Digitalisierung ist ein Zusammenhang zwischen Buchhaltung und Technik zu beobachten. Wie bei der Entwicklung von Schriftzeichen und der Einführung der arabischen Zahlen gehörte die

Aufzeichnung betrieblicher Vorgänge zu den ersten Anwendungsbereichen der EDV. Mehrere Jahrhunderte basierte die Buchhaltung wie auch seit etwa 130 Jahren die Kostenrechnung auf der manuellen

Übertragung von Zahlen auf Papier. Seit ca. 30-40 Jahren werden von den Unternehmen neuere, EDV-gestützte Verfahren eingesetzt, die zunächst die doppelte Buchführung nach Paccioli nur

elektronisch nachgebildet haben. Zunächst wurden nur einzelne Arbeitsschritte von den Maschinen ersetzt, danach aber auch zusätzliche Auswertungen geschaffen. Auf dieser Grundlage entwickelten

sich Verknüpfungen und Datentransfers mit EDV-Anwendungen außerhalb der Buchhaltung. Seit etwa 15 Jahren gibt es eine Tendenz, diese Anwendungen zusammenzuführen und die Orientierung auf die

Darstellung der Vergangenheit zu einer Datenbasis für die Zukunft zu erweitern. Diese Techniken sind aber noch nicht bis in die Lehrbücher durchgedrungen.

Diese Techniken werden aber auch als Betriebsgeheimnis der Softwareanbieter behandelt. Es ist jetzt an der Zeit, wie Pacioli vor 525 Jahren mit der venezianischen Buchhaltung die heutigen

Möglichkeiten als stringentes System zu beschreiben und damit die Methode von 1494 auch in den Lehrbüchern abzulösen. Gleichzeitig kann sie damit auch für kleine Unternehmen geöffnet werden, die

sich die teure Software nicht leisten wollen und denen auch die Fachkräfte für ihre Bedienung fehlten. Wenn eine weltweit verbreitete Methode abgelöst werden soll, darf sie nicht nur in den

Industrieländern einsetzbar sein.

Im 21. Jahrhundert wächst die Erkenntnis, dass organisatorisches und technisches Wissen ein vierter Produktionsfaktor ist. Dieser Faktor kann auch leicht vermehrt werden. Wie im 19. Jahrhundert

menschliche Arbeitskraft von Maschinen ersetzt wurde, so kann heute der Einsatz von Kapital und Arbeit mit einer intelligenteren Organisation der Produktion reduziert werden, und man kann auch

die natürlichen Ressourcen schonen. Dafür müssen die Prozesse und Teilprozesse zunächst genau analysiert und später vereinfacht werden. Die Identifikation der einzelnen Prozesse und Teilprozesse

ist nötig, um sie ständig beurteilen und verbessern zu können. Alle bewusst ablaufenden Prozesse werden mehr oder weniger intensiv geplant und dann nach diesem Plan durchgeführt.

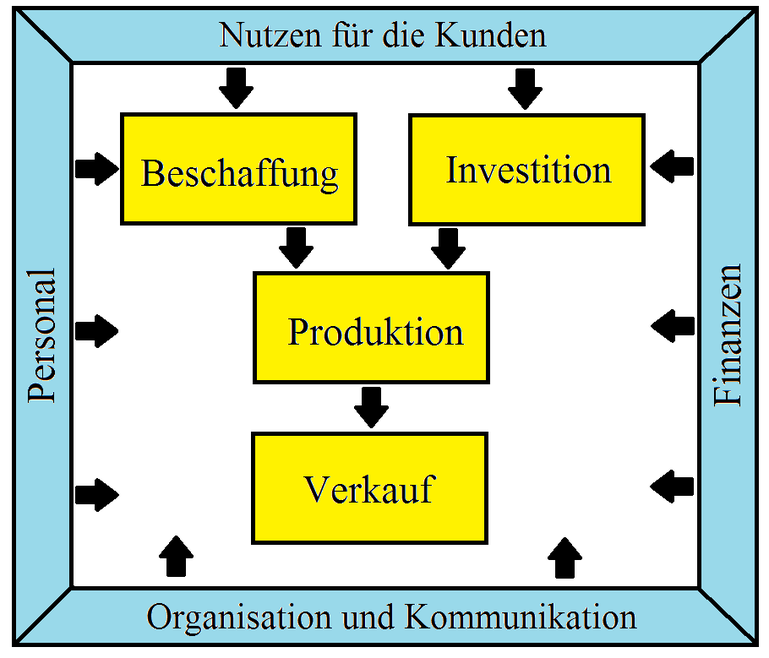

1.5. Wertschöpfung und Markt

Der ökonomische Prozess geht von der Produktion eines Nutzens für die Kunden des Unternehmens aus, der den Betriebszweck darstellt. Das Unternehmen verkauft diesen Nutzen, wenn der Erlös aus dem

Verkauf größer ist als die Kosten für seine Produktion. Die Kunden kaufen ihn, wenn sie den Nutzen höher bewerten als den Preis, den das Unternehmen fordert. Die Produktion des Nutzens ist durch

die Kapazitäten der Unternehmen begrenzt. Die Kunden haben nur ein begrenztes Einkommen zur Verfügung. Sie müssen Prioritäten setzen und kaufen zunächst die existenziell notwendigen Waren, danach

suchen sie nach der maximalen Differenz zwischen Nutzen und Preis. Die Unternehmen produzieren vorrangig die Waren und Dienstleistungen mit der größten Differenz zwischen Preis und

Kosten.

Abb. 1: Wertschöpfungsprozess

Quelle: eigene Darstellung

In der betrieblichen Wertschöpfung findet eine Kombination der Produktionsfaktoren Kapital und Arbeit statt. Konkret wird der Einsatz von Personal und Finanzen koordiniert. Beim Kapitaleinsatz

wird zwischen Potentialfaktoren und Repetierfaktoren unterschieden. Potentialfaktoren entstehen durch Investitionen, die die Kapazität des Betriebes bestimmen. Repetierfaktoren werden in der

betrieblichen Wertschöpfung laufend verbraucht und wieder ersetzt. Der Personaleinsatz ist überwiegend den Potentialfaktoren zuzuordnen. Das Personal muss zunächst rekrutiert und oft auch

ausgebildet oder angelernt werden. Zum Potential zählt auch die Berufserfahrung der Arbeitnehmer. In geringem Umfang ist die Arbeitskraft aber auch Potentialfaktor, wenn die Arbeitnehmer

Mehrarbeit leisten und dafür zusätzlich bezahlt werden.

Neben den Potential- und Repetierfaktoren kann noch der Dispositive Faktor identifiziert werden, also die Fähigkeit zu einer optimalen Organisation und Koordination der Prozesse. Er schafft einen

positiven Abstand zwischen den Verkaufspreisen und den Stückkosten und erwirtschaftet am Ende die Gewinne. Der Dispositive Faktor wird hauptsächlich beim Verkauf der Produkte wirksam. Dazu zählt

im weiteren Sinne auch die Kommunikation mit der Umwelt, mit der ein positives Image des Unternehmens aufgebaut und gepflegt, was eine langfristige Voraussetzung für den Verkauf der eigenen

Produkte ist.

1.6. Navigationssystem der Unternehmensführung

Die Aufgabe der Buchhaltung ist die Unterstützung der Unternehmensführung mit Daten. Sie ist mit dem Cockpit eines Autos vergleichbar: Der Fahrer steuert, aber die Instrumente liefern ihm die

Daten.

Als Datenlieferant und Navigationssystem hat das Rechnungswesen in der heutigen Wirtschaft also eine zentrale Bedeutung. Kann der Autofahrer nichts sehen, dann ist ein Unfall sehr wahrscheinlich.

Ohne einen Überblick über die wirtschaftliche Lage und die Entwicklung kann auch ein Unternehmen nicht sicher geführt werden.

Abb. 2: Navigationssystem

Quelle: eigene Darstellung

Das Navigationssystem muss an den Bedürfnissen des konkreten Unternehmens orientiert sein. Vieles kann von den Erfahrungen anderer übernommen werden. Diese Vorschläge und Vorlagen werden aber

immer etwas angepasst werden müssen. Der Anpassungsbedarf ist geringer, wenn viele Vorlagen für verschiedene Branchen, Rechtsformen und Unternehmensgrößen existieren, aus denen ausgewählt werden

kann.

1.7. Archivierung

Schon immer wurde die Archivierung von Dokumenten aus der Geschäftstätigkeit als Teil der Buchhaltung verstanden. So regelt auch das deutsche Handelsgesetzbuch in § 257 (Aufbewahrung von

Unterlagen, Aufbewahrungsfristen) und die Abgabenordnung in § 147 (Ordnungsvorschriften für die Aufbewahrung von Unterlagen) dieses Thema im Zusammenhang mit der Buchführungspflicht. Die

Archivierung ist damit Teil der Geschichte der Buchhaltung; dieser Teil ist aber noch immer aktuell.

Sowohl bei früheren Eintragungen auf Papier, als auch in den heutigen elektronischen Datensätzen werden Belegnummern eingetragen, die auf den Vorgang und ein konkretes Dokument hinweist. Dafür

haben sich Systeme aus Buchstaben, die eine Belegart bezeichnen und danach Ziffern als fortlaufende Nummer durchgesetzt. Weil die Ziffern jedes Jahr neu beginnen, ist auch die Jahreszahl als Teil

der Belegnummer weit verbreitet. Bei einer Digitalisierung der Archive kann jedes Dokument als eigene Grafik-Datei abgespeichert werden. Das ermöglicht, eine elektronische Weitergabe auf die

genau benötigten Dokumente zu beschränken. Dann bietet es sich an, die für Dateibezeichnung die Belegnummer zu verwenden. Es können folgende 26 Belegarten identifiziert werden, die im

lateinischen Alphabet noch mit je einem Buchstaben unterschieden werden können.

erhaltene Rechnungen von Lieferanten (später bezahlt)

Eigen- bzw. Ersatzbeleg statt erhaltener Rechnungen von Lieferanten (später bezahlt)

erstellte Rechnungen an Kunden (später bezahlt)

erhaltene Kassenbelege von Lieferanten (sofort bar bezahlt)

Eigen- bzw. Ersatzbeleg statt erhaltener Kassenbelege von Lieferanten (sofort bar bezahlt)

erstellte Kassenbelege an Kunden (sofort bar oder per Karte bezahlt)

erhaltene Kartenbelege von Lieferanten (sofort per Karte bezahlt)

Eigen- bzw. Ersatzbeleg statt erhaltener Kartenbelege von Lieferanten (sofort per Karte bezahlt)

Bankauszüge und Kreditkartenabrechnungen

(verschiedene Banken in der Nummer eingearbeitet)

für Kunden erstellte Lieferscheine und Leistungsnachweise

von Lieferanten erhaltene Lieferscheine und Leistungsnachweise

Eigen- bzw. Ersatzbeleg statt von Lieferanten erhaltene Lieferscheine und Leistungsnachweise

Belege für die Entnahme von Material oder Waren für eigene Zwecke

Verträge, aus denen regelmäßige Zahlungen an Lieferanten

folgen

(ohne Rechnungen oder andere Belege)

Eigen- bzw. Ersatzbeleg für regelmäßige Zahlungen an Lieferanten, die nicht mit Verträgen belegt werden

Verträge, aus denen regelmäßige Zahlungen von Kunden

folgen

(ohne Rechnungen oder andere Belege)

Eigen- bzw. Ersatzbeleg für regelmäßige Zahlungen von Kunden, die nicht mit Verträgen belegt werden

Versicherungspolicen

andere Verträge

Protokolle (weitere Untergliederung in der Beleg-Nr.)

Schriftverkehr mit Kunden (Dateibezeichnung mit Kunden-Nr. + Datum)

Schriftverkehr mit Lieferanten (Dateibezeichnung mit Kunden-Nr. + Datum)

übriger Schriftverkehr

zu unterscheiden nach gesendet + erhalten, Brief oder e-mail

Organisationsunterlagen

eigene Veröffentlichungen

Sonstige Aufbewahrung / Digitalisierung

Man könnte Teile davon auch zusammenfassen und dann in der Belegnummer unterscheiden, z.B. die Eigen- und Ersatzbelege, oder weitere Belegarten schaffen. Wer ein stärker differenziertes System

von Belegarten schaffen will, kann dafür natürlich auch zwei Buchstaben verwenden.