deutsche Fassung

English version

Version en español

Русская версия

6.2. collecte de données de vente

La collecte de données pour la vente est destinée à l'industrie. Diverses solutions ont été développées. Ils sont présentés ici. Cuba ne connaît pas la taxe sur la valeur ajoutée européenne.

Conformément à la loi n ° 113 du 21.11.2012 sur la fiscalité, il existe la taxe sur les ventes en vertu des articles 132 à 139, la taxe spéciale sur les produits et services en vertu des articles

140 à 145 et la taxe sur les services en vertu des articles 146 à 151. La taxe facture le fournisseur; Selon l'article 139, phrase 2, il ne peut être ajouté au prix des marchandises. Le prix de

détail (article 138) et les services (article 149 + 150) sont de 10%. Il n'y a pas de déduction de la taxe en amont, ce qui explique pourquoi la carte de taxe sur la facture est inutile.

Néanmoins, les entrepreneurs doivent générer la taxe et ainsi prendre en compte leurs demandes de prix.

Avec une forte division du travail, cela conduit à une imposition plus élevée, ce qui empêche les propriétaires de petites entreprises, qui se limitent à de petites sections de valeur ajoutée.

Selon Karl Marx (Das Kapital, p. 81), le prix d'une marchandise est déterminé par la force de travail qui y est objectivée. Si ce montant était égal à 100 et s'il n'était fourni que sur un seul

niveau de production, le prix des biens devrait être de 111,11, de sorte qu'il en reste 100 après déduction de la taxe. Le taux d'imposition serait de 11,1 au lieu de 10%. Si deux entrepreneurs

se partageaient ce montant à parts égales, le premier entrepreneur devrait proposer ses services à 55,56. Le deuxième entrepreneur devrait proposer son produit au tarif de 117,28, ce qui lui

laisserait 50 points après déduction de la taxe de 17,73 et du paiement anticipé de 55,56. Le taux d'imposition aurait augmenté de 55,6%. Pour 7 entrepreneurs de la chaîne de valeur, toutes

choses égales par ailleurs, le fardeau fiscal aurait été de 55,8%. Ce désavantage fiscal par rapport aux grandes entreprises (d'État) doit compenser plus efficacement les Cuentapropistas.

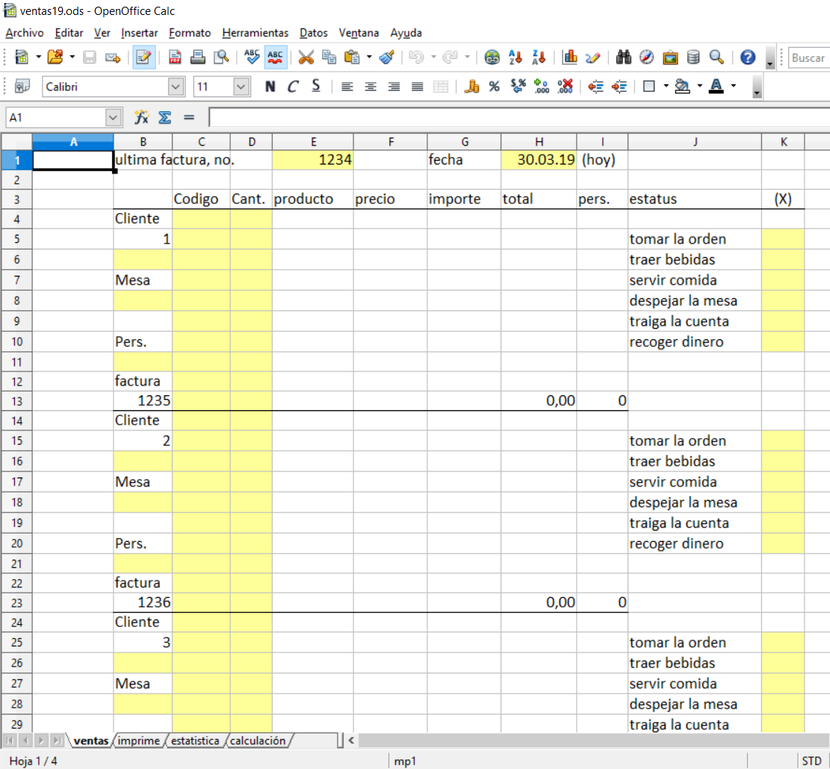

6.2.1. Gestion des commandes d'artisans

Les artisans prennent en charge les travaux, la plupart des réparations, dans les ménages ou d’autres entreprises. Pour les commandes plus importantes, l'étendue des travaux, le prix estimé et la

date d'achèvement sont définis en premier. La gestion des commandes des artisans (artésanos) est facilitée par le fichier ventasA19.

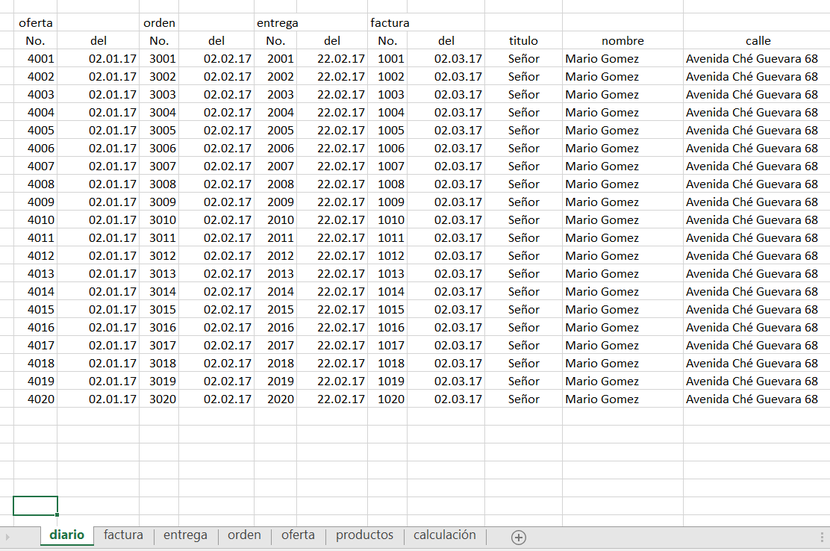

La gestion des commandes est répertoriée dans les feuilles de calcul. Dans un journal, seuls les numéros de document sont gérés et les données sont résumées à partir des feuilles de calcul. Il y

a 20 processus par fichier. Après cela, un fichier de suivi doit être utilisé. Le document est libéré lorsqu'un numéro de document est attribué. Avant cela, seuls les brouillons sont créés. Le

journal affecte le devis, la commande, le bon de livraison et la facture à une transaction. Si une offre est créée sans commande, les documents restants restent vides. Pour les livraisons

partielles, deux bons de livraison peuvent être remplis. Alors cette offre, commande et facture resteraient vides.

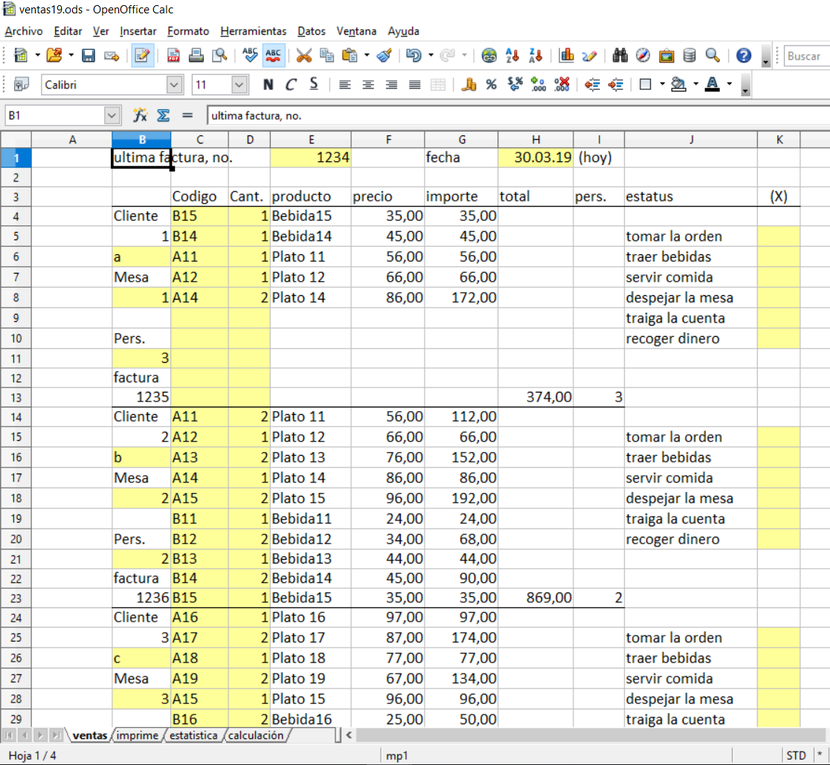

Dans l'atelier "productos", l'artisan peut répertorier son matériel, qu'il utilise régulièrement et qu'il doit acheter. Il peut marquer les colonnes pour le numéro d'article, le nom et le prix

individuel et le copier dans son offre. À droite, il note son prix d’achat et calcule la marge de ce type de matériau.

Fig. 53: données de base du l'article de matière

(Source: fichier de téléchargement)

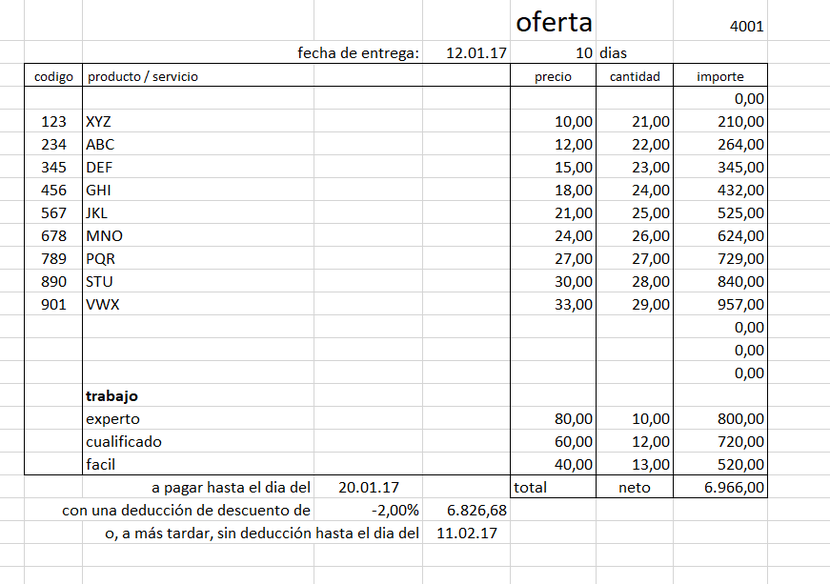

Dans la feuille de calcul "oferta", il prépare l'offre pour le client. En tant que petit homme d'affaires, il travaillera dans cette conversation. Ensuite, il doit insérer des colonnes vides dans

la feuille de calcul "productos" entre le prix de vente et le prix d'achat de l'article, afin que le client ne puisse pas reconnaître la marge. Il pourrait également supprimer ces colonnes pour

la conversation et les recopier plus tard.

Dans une zone pour l'adresse du client, la salutation, le nom, la rue, le code postal et la ville sont entrés. Ensuite, la date de l'offre est entrée. Sous la rubrique "oferta", l’entrepreneur

indique combien de jours il peut accomplir. A partir de là, la date de livraison est calculée.

Fig. 54: Offre

(Source: fichier de téléchargement)

Il y a 22 lignes disponibles pour répertorier le matériel requis que l’entrepreneur peut copier à partir de la feuille de calcul du produit. Après cela, il doit entrer le montant. Il peut changer

le prix unitaire. A la fin, 3 lignes sont prévues pour le travail à effectuer. Il y a trois niveaux de qualification. Les salaires horaires sont spécifiés dans la feuille de calcul "diario".

Aussi ce prix peut être changé dans les négociations. Les conditions de paiement à la fin de l'offre sont également extraites de la feuille de calcul "diario". La feuille de calcul "calculación"

permet à l'entrepreneur d'évaluer les perspectives de profit du contrat éventuel.

Fig. 55: Calcul

(Source: fichier de téléchargement)

Fig. 56: Confirmation de commande

(Source: fichier de téléchargement)

Le dernier statut de l'offre négociée avec le client doit être imprimé et une copie signée par le client. Ensuite, les données de l'offre sont marquées et copiées dans la feuille de calcul

"orden" dans la même zone de ligne. Bien que l'offre reste une information non contraignante de l'entrepreneur sur ses prix, un contrat est conclu avec la confirmation de commande.

En outre, la date de livraison ne constitue plus une simple évaluation, mais une partie du contrat. Le numéro et la date de l'offre sont automatiquement lus; la date de la commande doit être

complétée. Le numéro de commande doit être indiqué dans la feuille de calcul "diario".

Le formulaire pour le bon de livraison est en grande partie gratuit. L'adresse et le numéro de commande sont acceptés. Les matériaux livrés et le travail effectué sont copiés de la commande. Pour

les services partiels étendus, plusieurs bons de livraison peuvent être remplis; L'offre, la commande et la facture resteront gratuites. Dans la feuille de calcul "diario", aucun numéro ne peut

être attribué à ces lignes. Pour les services partiels plus petits, la date de service de l'article peut également être indiquée dans le bon de livraison.

Une fois le travail terminé, les données de la feuille de calcul "orden" sont copiées dans les lignes correspondantes de la feuille de calcul factura. S'il y a des écarts par rapport à la

commande, la facture sera ajustée. Les écarts doivent ensuite être documentés avec les bons de livraison.

Cette feuille de calcul contient également une zone dans laquelle un en-tête est défini comme un en-tête pour l’entrepreneur. Il peut également s'agir d'un pied de page conçu pour plus

d'informations.

Fig. 57: Facture

(Source: fichier de téléchargement)

Dans la feuille de calcul "diario", les commandes sont combinées dans un tableau.

Fig. 58: Journal I

(Source: fichier de téléchargement)

Les ventes sont différenciées dans les groupes matériel et travail. Derrière le montant de la facture, la date de paiement et le montant sont indiqués. Ensuite, il est calculé si la facture ou

une partie de celle-ci est ouverte et si le montant ouvert est en accord avec la déduction de remise autorisée. Ceci détermine les ventes et les créances en souffrance.

Fig. 59: Journal II

(Source: fichier de téléchargement)

6.2.2. Ventes de chauffeurs de taxi

Ces services revêtent une grande importance en raison du mauvais état des transports en commun, des mauvaises connexions longue distance et des obstacles bureaucratiques à l’obtention des

billets. Il y a des cyclo-pousses dans les villes comme vélos-taxis pour un maximum de 2 personnes et bâtons plus courts, des taxis pour motos (principalement de production DDR) pour une personne

et des taxis pour voitures, qui font également des voyages vers des destinations plus lointaines. Des prix uniformes sont facturés pour les trajets simples dans les centres-villes, mais les prix

pour des périodes transnationales ou plus longues sont différents et négociables. On utilise principalement des véhicules de production soviétique, qui réparent le conducteur si nécessaire, même

si nécessaire. Le groupe professionnel a également peu d'intérêt à documenter pleinement leur situation économique. Il faut s’attendre à ce que le nombre de passagers figurant dans les registres

soit inférieur au nombre de passagers réellement transportés. Une vérification efficace du rapport coût / efficacité nécessiterait que, outre les recettes, les niveaux d'utilisation en km,

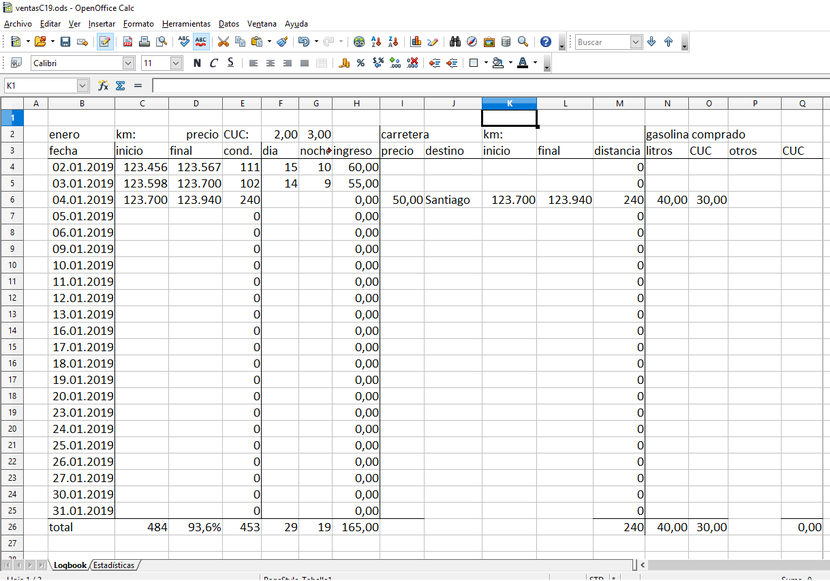

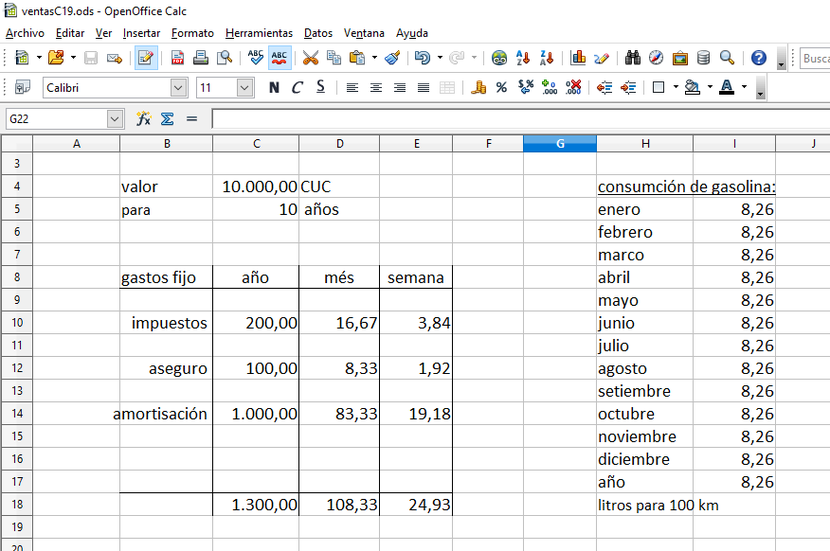

exprimés en kilomètres, soient également enregistrés. Cela pourrait être fait avec le fichier ventasC19 (coche = voiture). Cela commence par un journal de bord pour chaque mois:

Fig. 60: Journal de bord

(Source: fichier de téléchargement)

Après la date, le kilométrage est entré au début et à la fin de l'activité. À partir de là, les kilomètres quotidiens parcourus peuvent être calculés et ajoutés à la fin du mois. Dans le même

temps, il est possible de calculer le kilométrage total du véhicule à partir des km au début et à la fin du mois. Cela se traduit par un quota d'utilisation opérationnelle. Pour la conduite en

ville, l'enregistrement du nombre de trajets est suffisant. Si différents prix sont pris pour des voyages de jour et de nuit, des colonnes différentes sont nécessaires. Le revenu quotidien

régulier résulte de la multiplication du nombre de voyages avec le prix.

Pour les voyages spéciaux, un dossier spécial doit être créé. En plus du chiffre d'affaires et de la destination, le kilométrage au début et à la fin du voyage doit être noté. Dans une autre

partie du tableau, les dépenses en essence avec la quantité (en litres) enregistrée et les autres dépenses avec une indication de leur destination doivent être enregistrées.

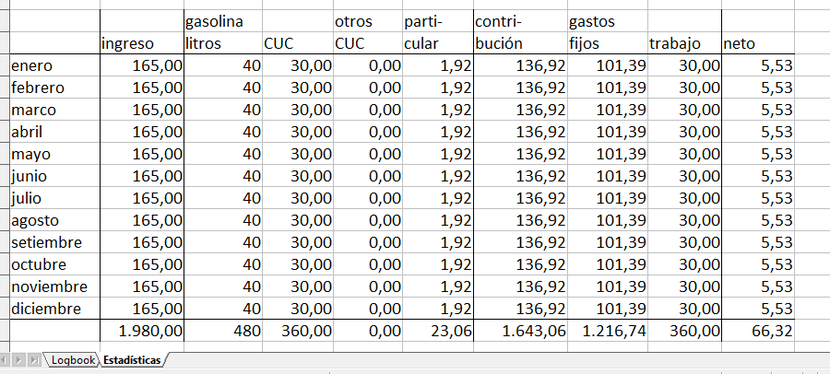

Dans un aperçu annuel, les totaux de chaque mois sont résumés dans une statistique:

Fig. 61: Statistiques

(Source: fichier de téléchargement)

En-dessous, un calcul du bénéfice est ajouté dans lequel la partie privée des coûts variables tels que le revenu est prise en compte et une marge de contribution est déterminée. De ce montant,

les coûts fixes réduits de la part privée et le salaire entrepreneurial imputé sont déduits.

Fig. 62: Calcul du bénéfice

(Source: fichier de téléchargement)

Pour calculer et documenter les coûts fixes, une autre table est gérée dans la feuille de calcul Statistiques.

Fig. 63: Coûts fixes

(Source: fichier de téléchargement)

6.2.3. Ventes de grossistes

Les Cuentapropistas ne sont pas autorisés à être grossistes. Cependant, la distinction entre vente en gros et vente au détail est une question de définition. Si vous n'êtes pas guidé par le

montant échangé, le commerce de détail se caractérise par la vente sur des marchés anonymes. Le détaillant dispose de salles de vente et est visité par les clients. Les prix ne sont pas négociés

et les marchandises sont immédiatement payées et prises.

Un grossiste connaît ses clients qui achètent les produits pour leur entreprise. Il accepte les commandes qui seront livrées plus tard. Il apporte la marchandise aux clients, ils ne doivent payer

que quelques jours plus tard. Les cuentapropitas opérant dans ces entreprises peuvent acquérir des biens spéciaux pour d’autres entreprises. Le commerce de gros (mayoreo) défini de cette manière

est pris en charge avec le fichier ventasM19.

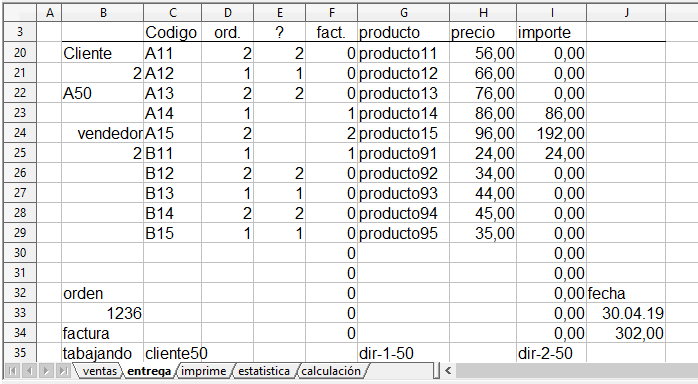

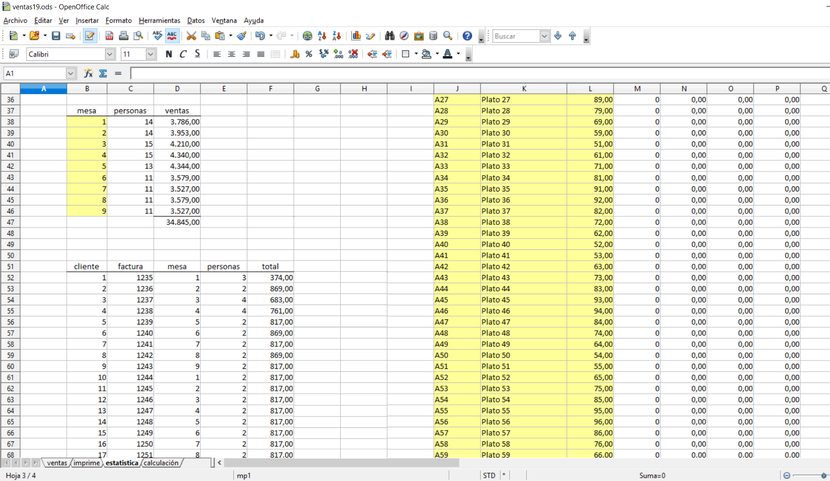

Les travaux sont enregistrés dans la feuille de calcul "ventas".

Fig. 64: Acceptation de la commande

(Source: fichier de téléchargement)

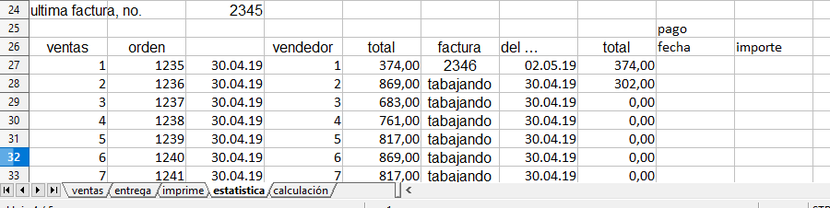

Avec l'indication du client no. (A50) le nom (cliente50) et l'adresse (dir-1-50 et dir-2-50) sont contrôlés. Dans la feuille de calcul "estatistica", les commandes et les ventes facturées sont

affichées à côté d'un tableau contenant ces données. Le numéro du vendeur qui traite la commande peut également être utilisé pour un autre différenciateur.

Fig. 65: Traitement de la commande

(Source: fichier de téléchargement)

Ensuite, l'article no. et le montant entré. La description du produit et le prix unitaire sont automatiquement lus comme les données du client dans un tableau de la feuille de calcul

"estatistica". Le montant par ligne est calculé automatiquement.

Les données sont transférées dans la feuille de calcul "entrega", la quantité de la première commande étant mise à zéro avec la colonne "?". Si le vendeur a vérifié ou organisé la capacité de

livraison de cet article, il supprime cet article et libère ainsi l'article pour la facture. Si tous les articles commandés peuvent être livrés et ont été activés, la feuille de calcul

"estatistica" peut afficher le numéro de facture. être pardonné. Cela peut être la livraison.

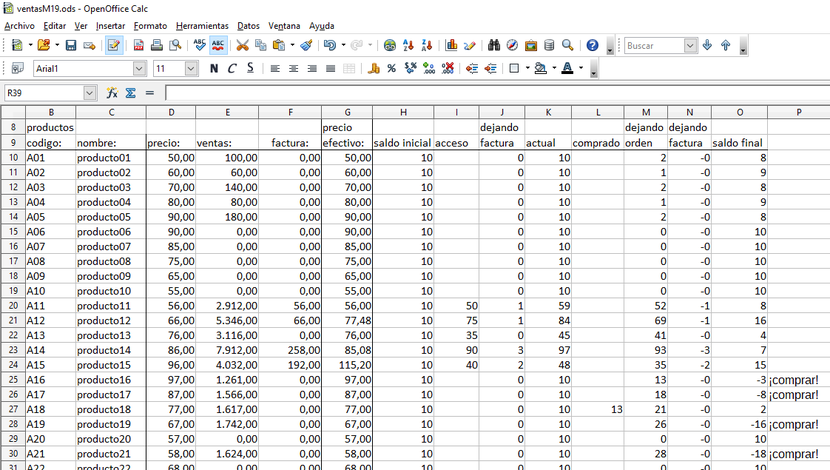

La feuille de travail met également à jour les inventaires. Cela commence par le numéro d'article, la désignation de l'article et la demande de prix. Ces données sont automatiquement entrées avec

le numéro de commande. lire. La revendication de prix peut être modifiée lors de négociations avec le client. Les colonnes suivantes montrent les ventes des commandes et des factures.

Fig. 66: Données de base d'article et statistiques d'article

(Source: fichier de téléchargement)

Dans la partie suivante, l’inventaire initial des différents biens est d’abord présenté. Cette colonne peut également être copiée dans le fichier précédent. La colonne suivante montre les

livraisons reçues. Les retraits peuvent être importés à partir des ordres réglés et le stock actuel peut être calculé. Ensuite, les marchandises déjà commandées mais non encore livrées peuvent

être saisies. Derrière cela, les retraits des commandes sont déduits. Pour que les marchandises déjà livrées ne soient pas déduites deux fois, cet article est ajusté. Il en résulte alors

l'inventaire final fictif. Si cela est négatif, cela est indiqué par le message "acheter".

Fig. 67: Impression de facture

(Source: fichier de téléchargement)

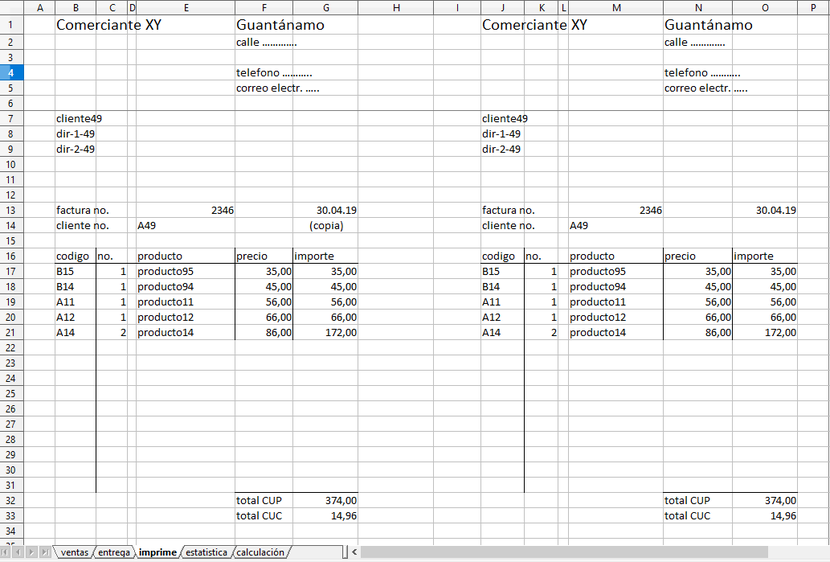

Les données de la feuille de calcul "entrega" sont lues dans la version imprimée de la facture dans la feuille de calcul "imprime". Cela permet d'imprimer la facture. Les 6 premières lignes

contiennent l'en-tête et sont répétées sur chaque page imprimée. Chaque facture peut être imprimée de manière sélective en affichant le numéro de série du client dans les feuilles de calcul

ventas et entrega sur le no de client. est spécifié comme zone d'impression "de page ... à page ...".

Dans un tableau de la feuille de calcul "estatistica", en plus du contrôle des numéros de client et des numéros d'article avec une évaluation des ventes, la validation des factures avec une

affectation du numéro de facture est contrôlée. La note "trabajando" indique que la commande est toujours en cours de traitement et toujours pas de numéro de facture. a été attribué. Deux

colonnes supplémentaires indiquent la date du paiement et le montant payé.

Fig. 68: Administration des numéros de facture

(Source: fichier de téléchargement)

En outre, il existe une évaluation pour le vendeur avec les commandes et les ventes facturées.

Le tableau "calculación" contient des formules à ne pas modifier.

6.2.4. Ventes de restaurants

Pour chaque jour, une copie du fichier est créée. À cette fin, le mois et le jour sont ajoutés au nom "ventasR19", par ex. "VentasR190330" du 30 mars 2019.

Fig. 69: Enregistrement des ordres

(Source: fichier de téléchargement)

Chaque nourriture et boisson reçoit un code dans le menu. Il peut être choisi librement. Une lettre avec un numéro devrait suffire. Un code abrégé réduit le risque de capture erronée. Les codes

avec un nom long et un prix sont stockés dans la table "estatistica" dans les champs J11 à L109. Il y a 99 options disponibles.

Fig. 70: Exemple de commandes entrées

(Source: fichier de téléchargement)

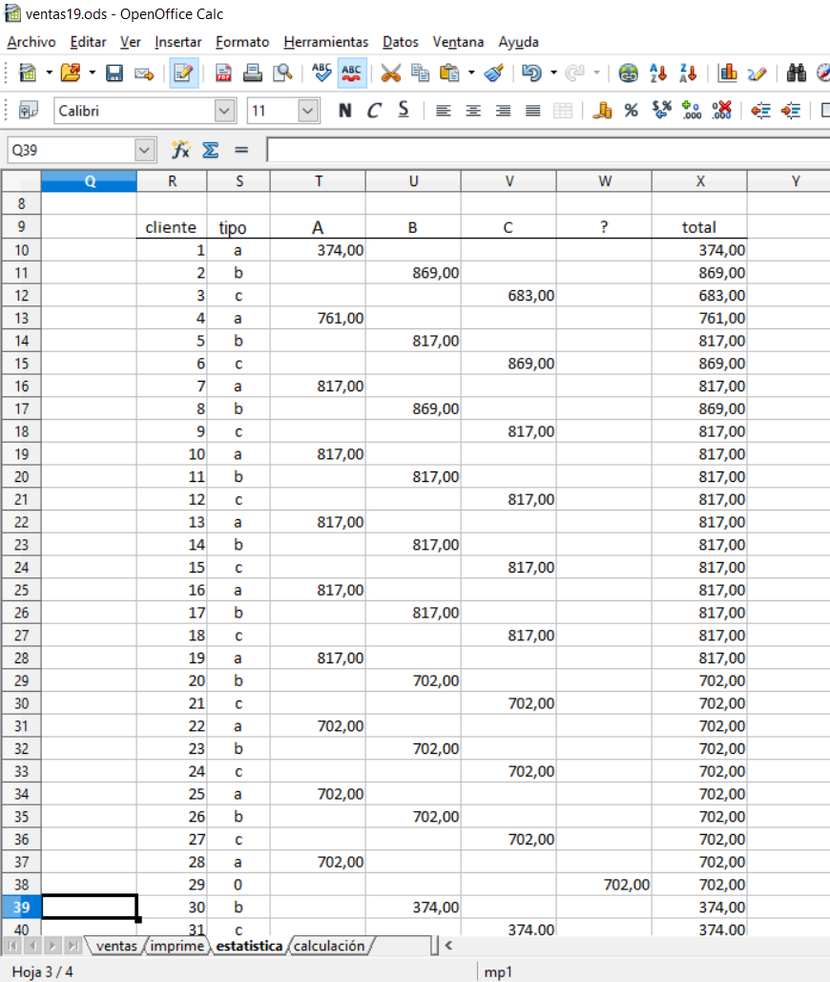

Les colonnes suivantes indiquent la quantité vendue et le chiffre d’affaires quotidien. Dans la zone B51 à H102, le chiffre d'affaires de chaque client est affiché avec le numéro de facture, le

nombre de personnes et le numéro de la table. Dans la zone B37 à F47, il y a un tableau avec le chiffre d'affaires par tableau. Si les serveurs associent les clients aux catégories A (par

exemple, arrive souvent), B (par exemple, un visage familier, occasionnellement) et C (par exemple, un visage inconnu ou rarement), une évaluation en fonction des groupes de clients peut être

effectuée dans les tableaux R9 à X60. , La satisfaction du client est une grande priorité pour la plupart des restaurants. La division en groupes de clients permet d’observer cet objectif.

Les tableaux B9 à G31 aident à la facturation quotidienne de la caisse enregistreuse. Dans les deux lignes ci-dessus, il est calculé s'il existe une différence entre le revenu journalier et le

chiffre d'affaires après les tableaux.

Les serveurs entrent les commandes dans la table "ventas" dans les champs de couleur. À la ligne 1, vous devez saisir la date du jour et le dernier numéro de facture du dernier fichier. Dans les

colonnes C et D, le code et la quantité sont entrés. Dans la colonne B, une catégorie de clients (A, B ou C) peut être créée. Pour cela, le numéro de la table et le nombre de personnes sont

entrés.

Fig. 71: Impression de facture

(Source: fichier de téléchargement)

Dans la colonne K, l'état du traitement est noté. Quand un travail est terminé, le serveur y entre une lettre. Chaque serveur peut recevoir sa propre lettre. Ensuite, vous pouvez suivre qui a

servi le client.

Fig. 72: Statistiques 1

(Source: fichier de téléchargement)

Le serveur peut enregistrer la commande avec le code et le numéro sur une note simple, puis entrer dans l'ordinateur et donner la note dans la cuisine. Si la facture doit être imprimée, le

serveur doit passer brièvement à la feuille de calcul "imprime" et imprimer la page, en utilisant la page avec le numéro de client. doit limiter, comme par exemple pour le client 28, zone

d'impression de la page 28 à la page 28. Une copie de la facture est imprimée à gauche et la facture à droite sur une feuille de papier. La feuille peut être séparée au milieu. La moitié droite

reçoit le client, la moitié gauche reste comme une copie dans le restaurant. Les lignes 1 à 6 contiennent les données du restaurant. Ils sont répétés sur chaque expression. Le format de papier

est réglé sur Letter (US Standard Letter) = 215,9 × 279,4 mm.

Fig. 73: Statistiques 2

(Source: fichier de téléchargement)

Il y a 48 clients avec 10 postes par client et 2 clients (N ° 49 + 50) avec 16 postes disponibles. Si davantage de clients arrivent chaque jour, un second fichier devra être créé.

Fig. 74: Statistiques 3

(Source: fichier de téléchargement)

Le tableau "calculación" contient des formules à ne pas modifier.

6.2.5. Ventes de location à court terme

À court terme, les appartements ou les chambres individuelles sont loués à la journée à des touristes individuels qui n’ont aucun intérêt pour les avantages marginaux des hôtels. Il est supporté

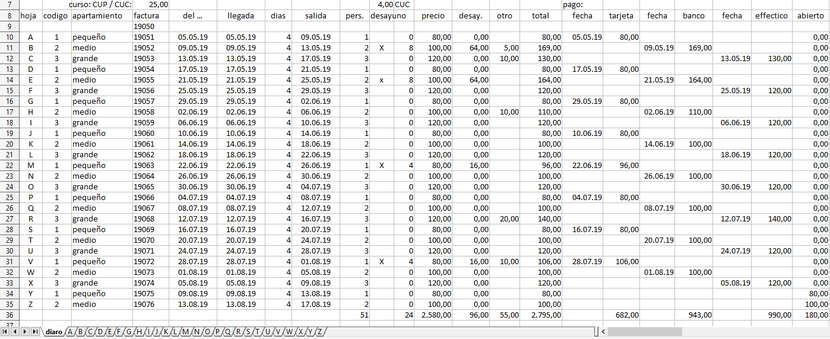

par le fichier ventasT19. Les réservations sont gérées dans la feuille de calcul "diario". Il existe également 26 feuilles de calcul avec les lettres de A à Z et une facturation pour les clients.

Ces feuilles font référence aux 26 lignes d’un tableau dans "diario", comme indiqué dans les figures suivantes. Les colonnes ont la signification suivante:

hoja: Feuille de travail portant les lettres A à Z.

codigo: 3 appartements avec les numéros 1 à 3 sont pris en charge.

apartamiento: Nom de l'appartement

factura: Facture no. del

...: Date de facturation

llegada: Date d'arrivée

dias: Durée du séjour

Salida: Départ

pers.: nombre des clients

desayuno: est marqué avec "x", si en plus un petit déjeuner est désiré.

precio: prix de la chambre pour tout le séjour

Desay.: Calcul du petit-déjeuner pour tout le séjour

otro: autres services fournis

total: montant de la facture pour tous les services

pago: données des paiements reçus

fecha: date de paiement:

tarjeta: carte de crédit

banco: Virement bancaire

effectico: Espèces

fecha: Datum der Zahlung:

tarjeta: Kreditkarte

banco:

Banküberweisung effectico: Barzahlung

Fig. 75: Acquisition de données

(Source: fichier de téléchargement)

Fig. 76: Adresses + Ordonnancement

(Source: fichier de téléchargement)

abierto: montant ouvert lors de la création de la facture

Nombre 1: première partie d'un nom long ou salutation

Nombre 2: deuxième partie d'un nom long ou nom normal

Calle, n °: rue et numéro de rue

Cuidad: code postal et ville

pays (exranjeros): pays d'origine, avec des étrangers

Juste à côté se trouve un tableau avec les données du calendrier. Les jours pour lesquels des réservations sont disponibles peuvent être supprimés. Ceci affiche les jours où la pièce est

disponible. À la demande d'un client, par exemple sur le téléphone, les données nécessaires sont visibles. Si un client souhaite réserver une chambre, son adresse et la période peuvent être

saisies immédiatement.

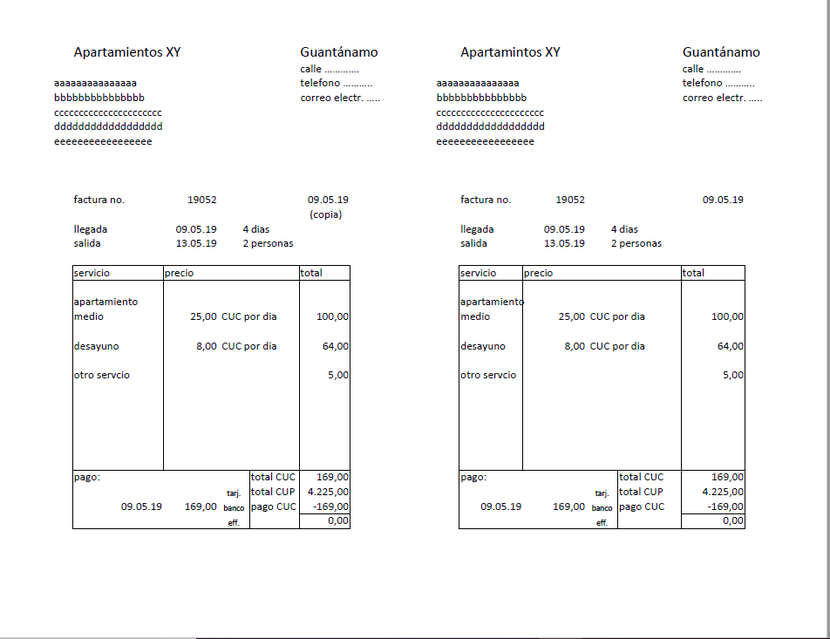

Fig. 77: Impression de facture

(Source: fichier de téléchargement)

La facturation est imprimée en accédant à la feuille de calcul correspondante dans le fichier et en spécifiant la feuille de calcul en cours dans la commande d'impression. La feuille peut être

séparée au milieu. La moitié droite est destinée au client et la moitié gauche aux documents personnels.

6.2.6. Ventes de détaillants

Les détaillants qui utilisent des bureaux de vente pour gérer un marché anonyme reçoivent des paiements en espèces de leurs clients. Ils n'écrivent pas les factures de leurs clients. Vous pouvez

également accepter les cartes de crédit ou de débit comme moyen de paiement. Mais cela nécessiterait un système de caisse électronique et une solution de problème par tableur inutile. Par

conséquent, cette section n'aborde pas cette possibilité.

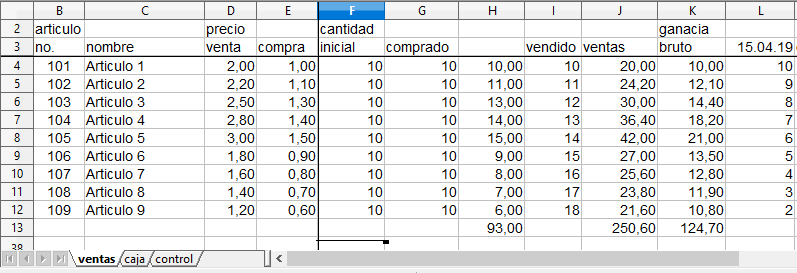

Fig. 78: Entrée de stock et calcul de la quantité vendue

(Source: fichier de téléchargement)

Il est supposé que le détaillant sera fourni à intervalles réguliers, par exemple. Une fois par semaine, vérifie son inventaire pour acheter les objets manquants. Le tableau "ventas" offre la

possibilité d’enregistrer les résultats de cette déclaration. Tout d'abord, le numéro d'article, la description de l'article, le prix de vente et le prix d'achat sont enregistrés. Ces données

doivent être mises à jour si nécessaire. Ensuite, l'inventaire initial est enregistré. À intervalles réguliers, les achats sont enregistrés en quantité et montant, ainsi que le stock final en

unités de mesure. A partir de cela, la quantité vendue, les ventes extrapolées résultantes et le bénéfice brut sont calculés. Cette partie peut être copiée plusieurs fois côte à côte. Une somme

est constituée pour les ventes, les achats et les bénéfices bruts. Cette partie de la table peut être copiée plusieurs fois côte à côte. Dans l'exemple, 5 périodes avec 9 articles ont été

formées. Le nombre d'articles peut être étendu à la demande en insérant des lignes vides et en copiant les formules avant la dernière ligne. Des périodes fixes de 7 jours ont été supposées.

Toutefois, la saisie de l'inventaire final doit être faite immédiatement avant l'achat de nouveaux produits, quelles que soient les périodes. Les achats doivent être entrés immédiatement après

l'achat.

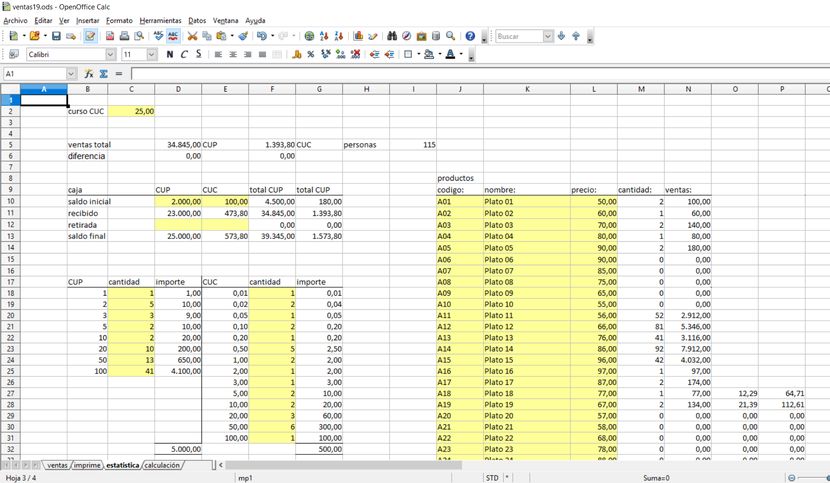

La méthode simple d’enregistrement des revenus est basée sur les revenus quotidiens, qui peuvent être déterminés indirectement à partir des différences de trésorerie. Les retraits doivent être

ajustés. Un tableau permettant de calculer le solde de trésorerie en tenant compte des deux monnaies nationales dans la feuille de calcul "caja" devrait éviter les erreurs d’ajout. Les résultats

sont entrés dans un tableau tous les jours.

Fig. 79: Détermination de la position de caisse

(Source: fichier de téléchargement)

Fig. 80: Contrôle de la caisse enregistreuse

(Source: fichier de téléchargement)

La feuille de calcul "contrôle" enregistre les ventes, les achats et les bénéfices bruts, qui sont extrapolés à partir des ventes et des marges habituelles. Cela se traduit par une variation des

stocks.

Une table de contrôle, dans laquelle sont lus les dépôts et les retraits de la consommation de fonds en caisse, indique les différences possibles. Il est supposé que le paiement des achats de

marchandises à partir de la caisse a lieu. Si ce n'est pas le cas, la différence est expliquée.

6.2.7. Détermination des ventes et des créances

Dans le cas des locations à court terme, il y a la particularité que le service n'est pas fourni à la fois, mais dans une période de temps. Les périodes doivent être délimitées et souvent

désassembler des périodes de réservation individuelles. Les paiements anticipés peuvent également être collectés. À cette fin, une formule de travail a été incluse dans le fichier, qui attribue

les ventes en conséquence. Une comparaison des dates d'arrivée, de départ et de paiement avec les dates de fin des mois civils permet une affectation aux mois.

Les jours de présence sont calculés pour le mois d'arrivée et de départ. S'il y a un mois entier entre les deux, tous les jours sont pris en compte. Par la suite, le chiffre d’affaires est

réparti par rapport au nombre de jours par mois. Comme un visa de touriste est valide pour un maximum de 30 jours et ne peut être prolongé que pour un maximum de 60, des périodes plus longues

n'étaient pas prévues.

Le paiement a lieu à la fois. Il convient de distinguer si la réalisation a toujours été payée le même mois, si une demande est apparue et existe toujours à la fin du mois ou si un paiement

anticipé a eu lieu.

Pour les chauffeurs de taxi, les restaurants et les détaillants, les revenus peuvent être dérivés des revenus quotidiens. Il n'y a aucune réclamation et paiement anticipé ici.

Les artisans et les grossistes rédigent des factures et reçoivent leur argent quelques jours après la prestation du service. Avec eux, il y a des changements dans les demandes. Il aurait

également pu y avoir un paiement anticipé. Les ventes sont calculées à partir des factures. Comme pour les locations à court terme, il doit ensuite être attribué sur la base de la facture et de

la date de paiement. On distingue ensuite si la facture et le paiement se situent dans le même mois, si le paiement a lieu dans un mois ultérieur (demande) ou s'il a été payé avant la création de

la facture (acompte reçu).