English version

Version española

Русская версия

Version française

Rechnungswesen in Entwicklungsländern

Wer nicht gut sehen kann, sollte kein Auto fahren! Wer kein Rechnungswesen hat sollte kein Unternehmen führen! Beide würden die Karre an die Wand fahren!

In Entwicklungsländern verfügen die durchschnittlichen Kleinstunternehmen aber nicht über ein Rechnungswesen, und ihnen kann auch keine große Bürokratie zugemutet werden. Gut funktionierende

Kleinunternehmen sind aber ein wichtiger Faktor bei der Entstehung eines Mittelstandes. Ein breiter Mittelstand ist aber ein wichtiger Faktor in der Entwicklung einer lokalen Wirtschaft,

die diese Länder von den Weltmärkten unabhängiger machen könnte. Eine stabile lokale Wirtschaft ist das effektivste Mittel zur Bekämpfung von Fluchtursachen.

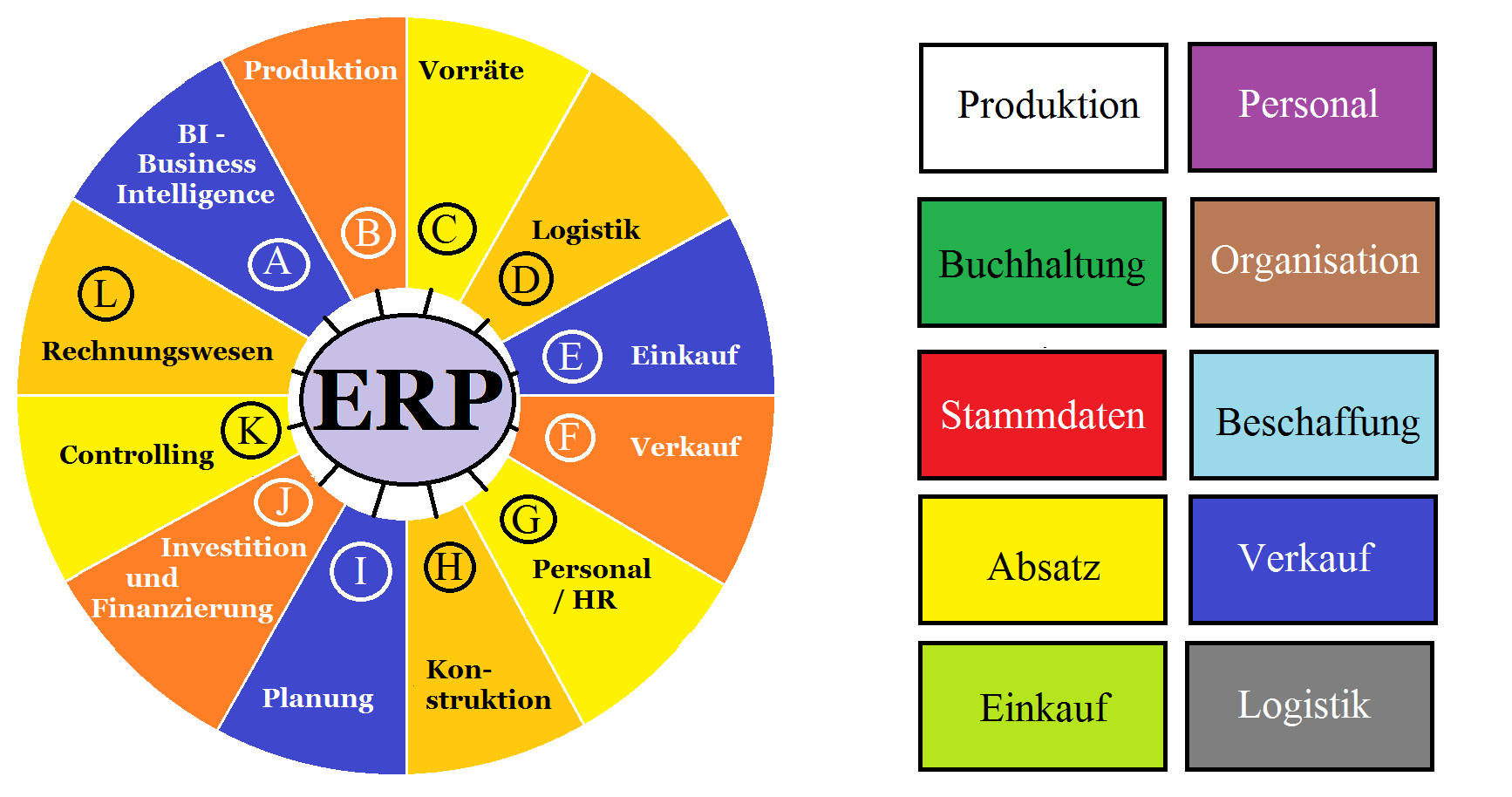

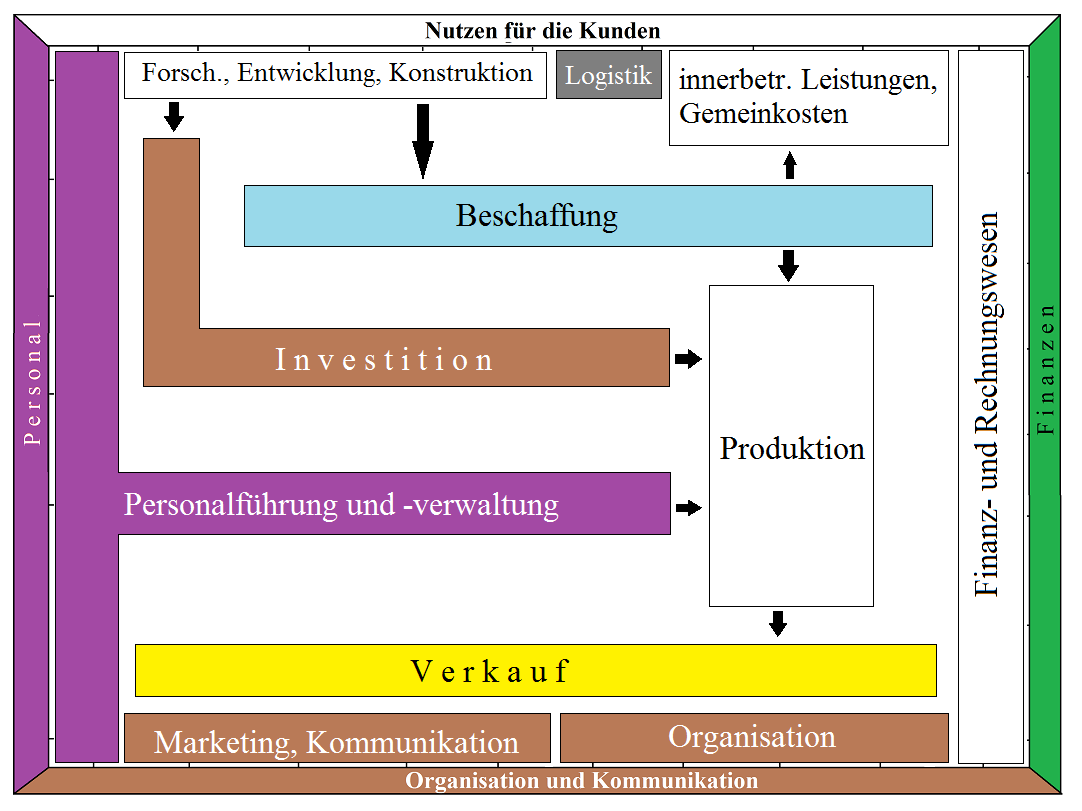

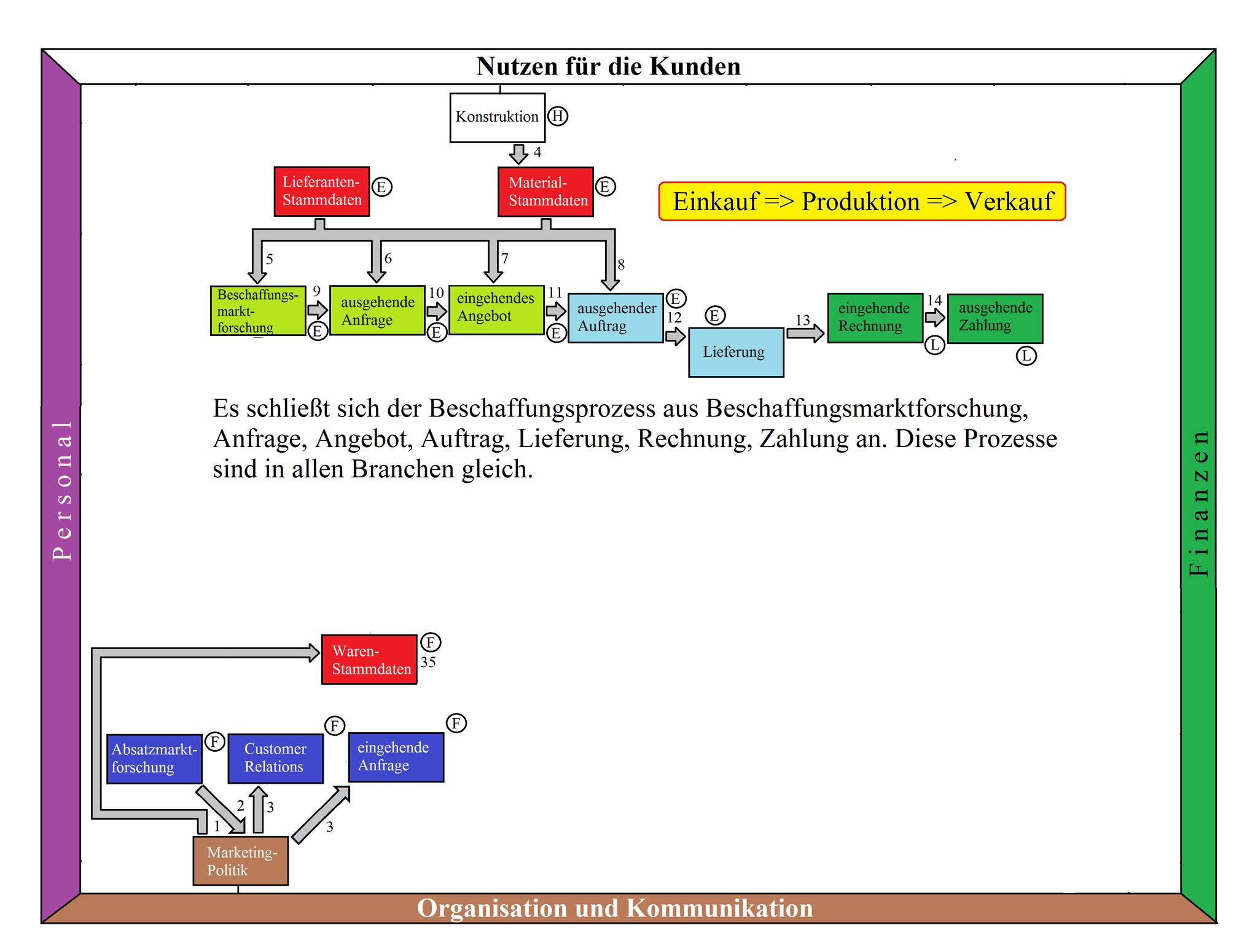

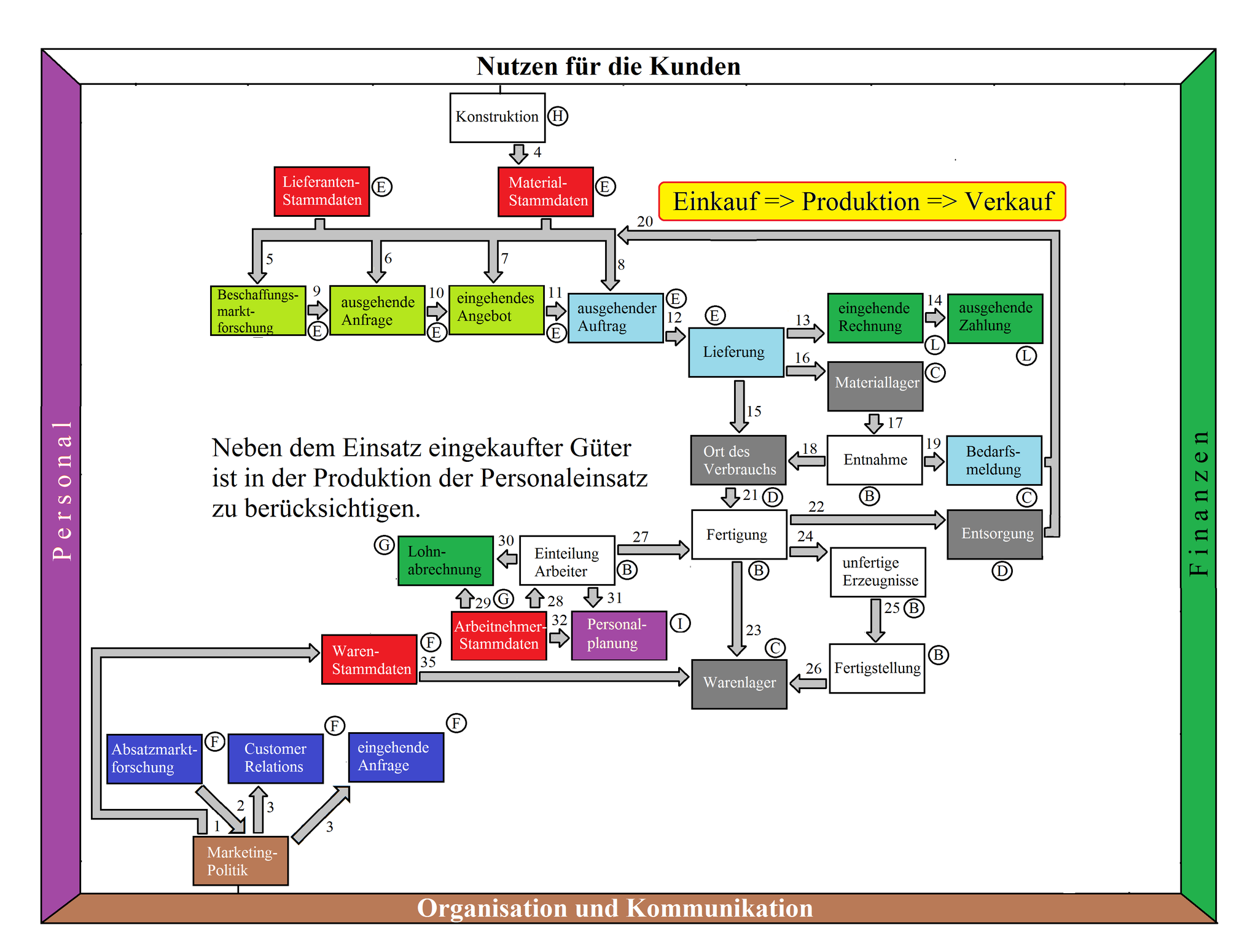

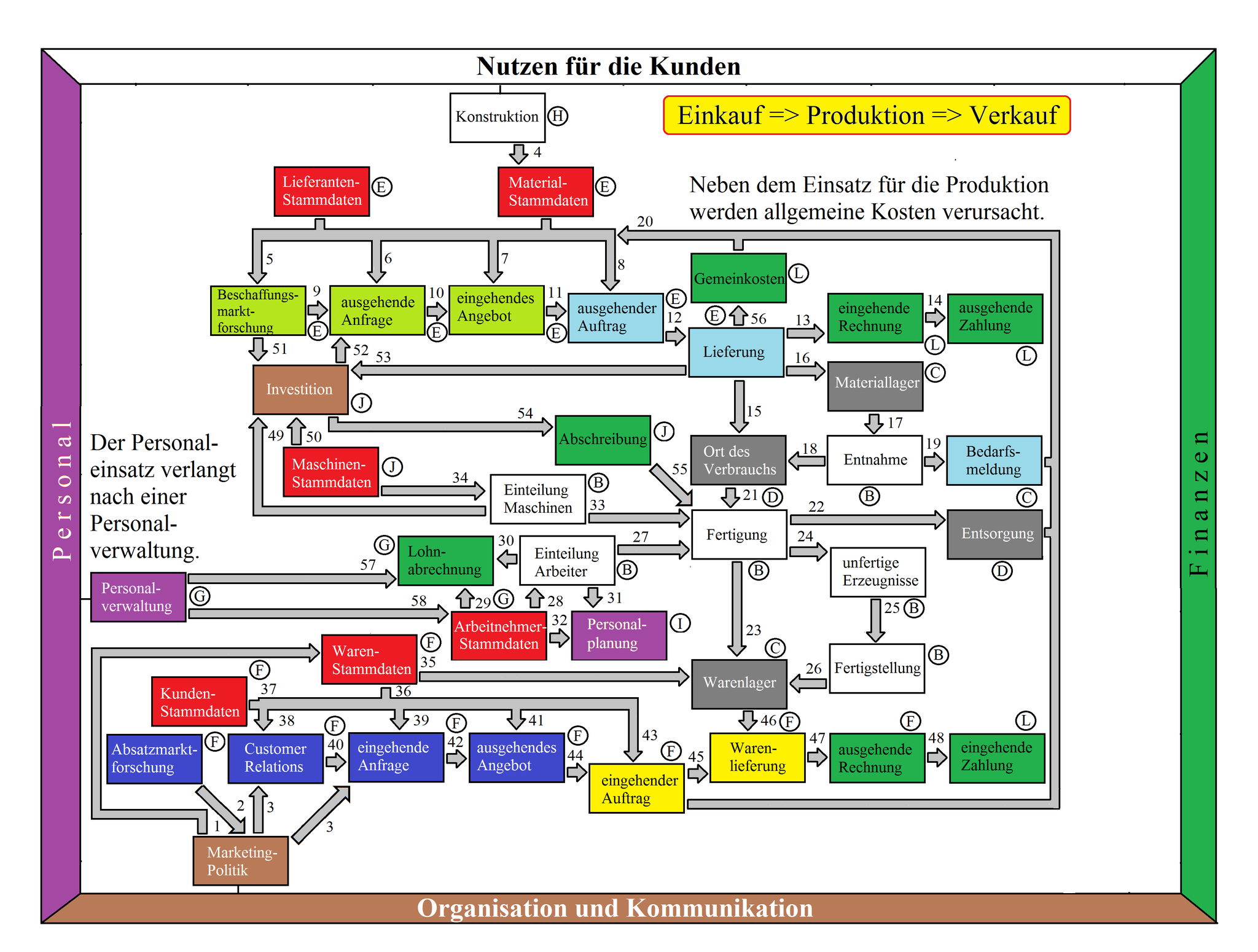

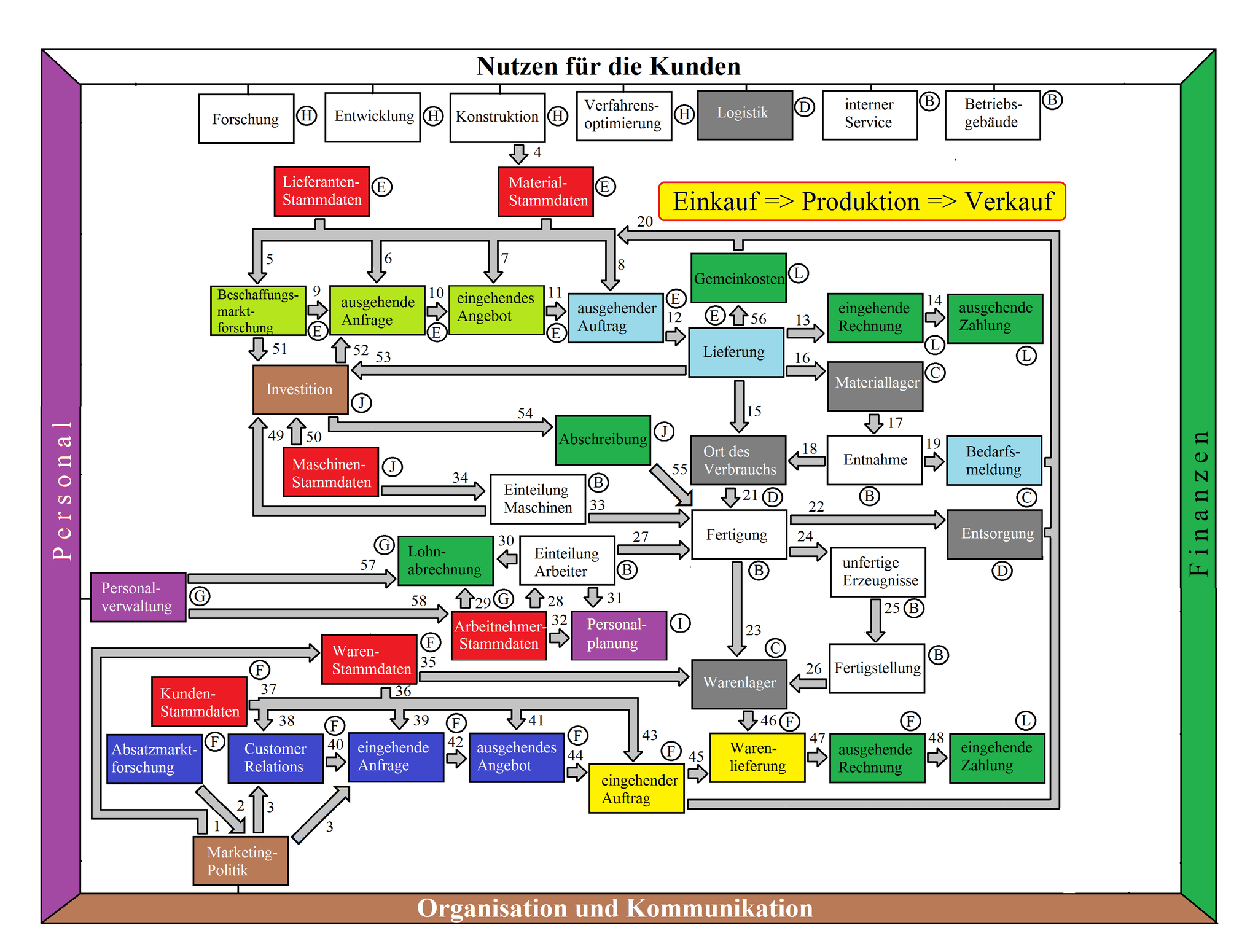

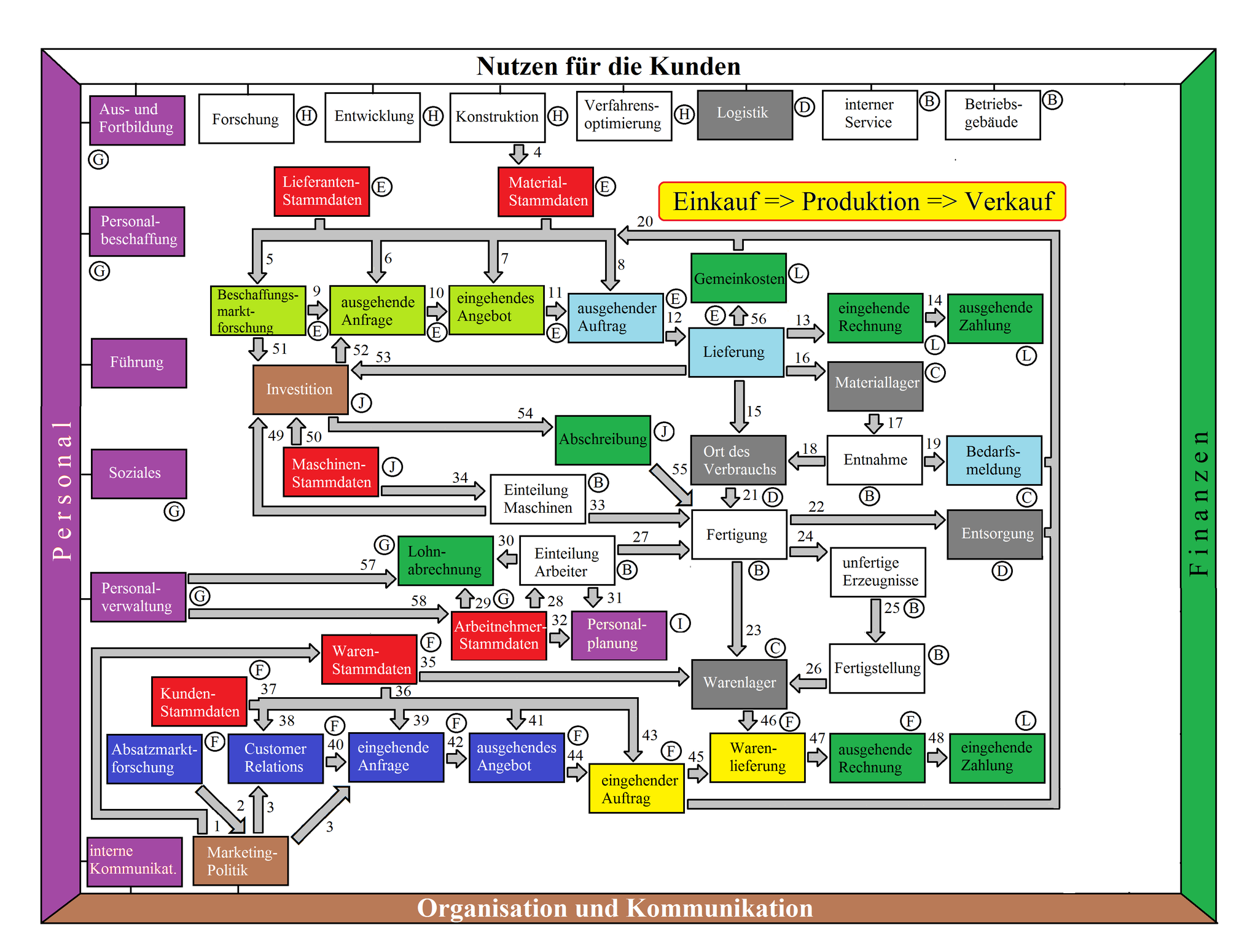

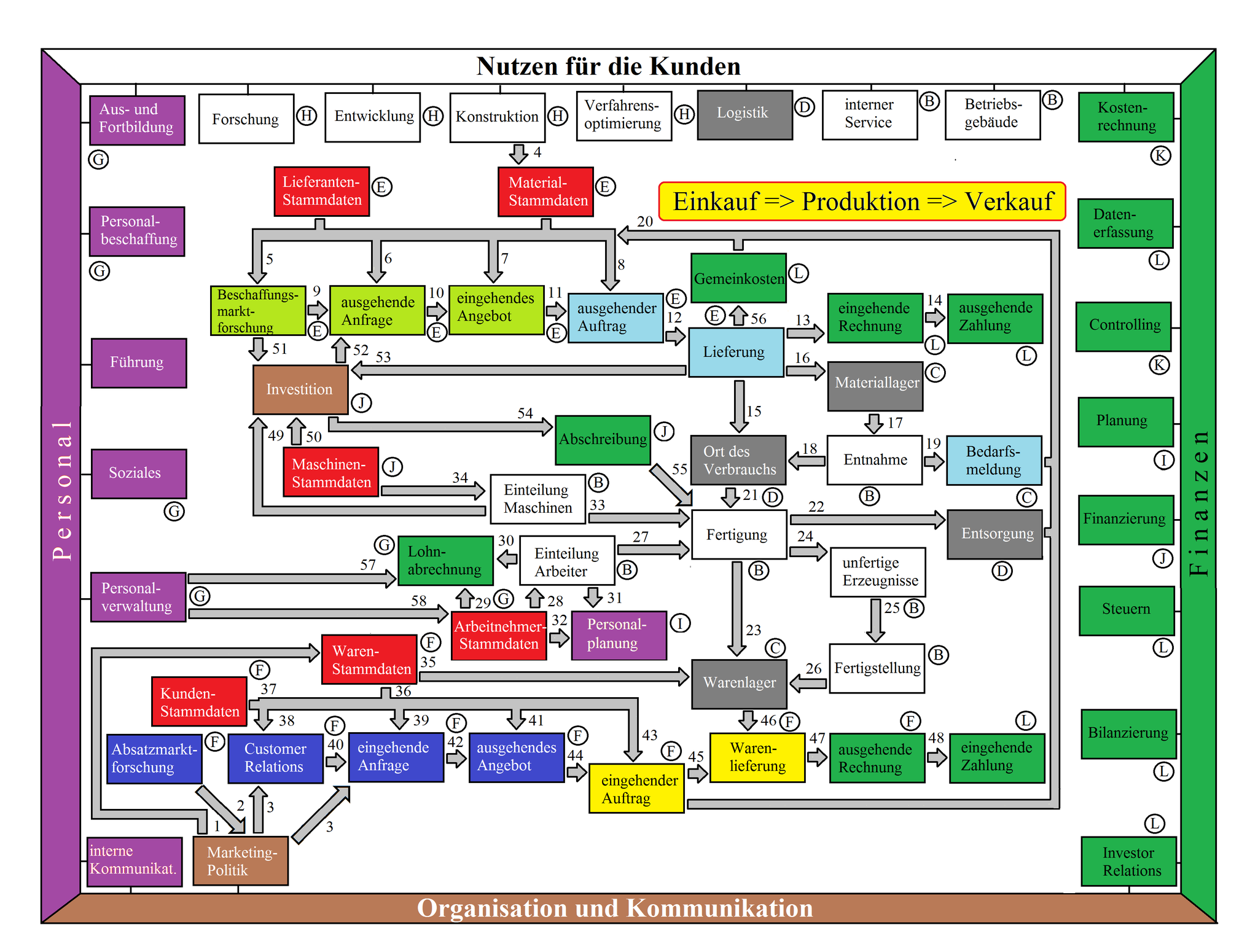

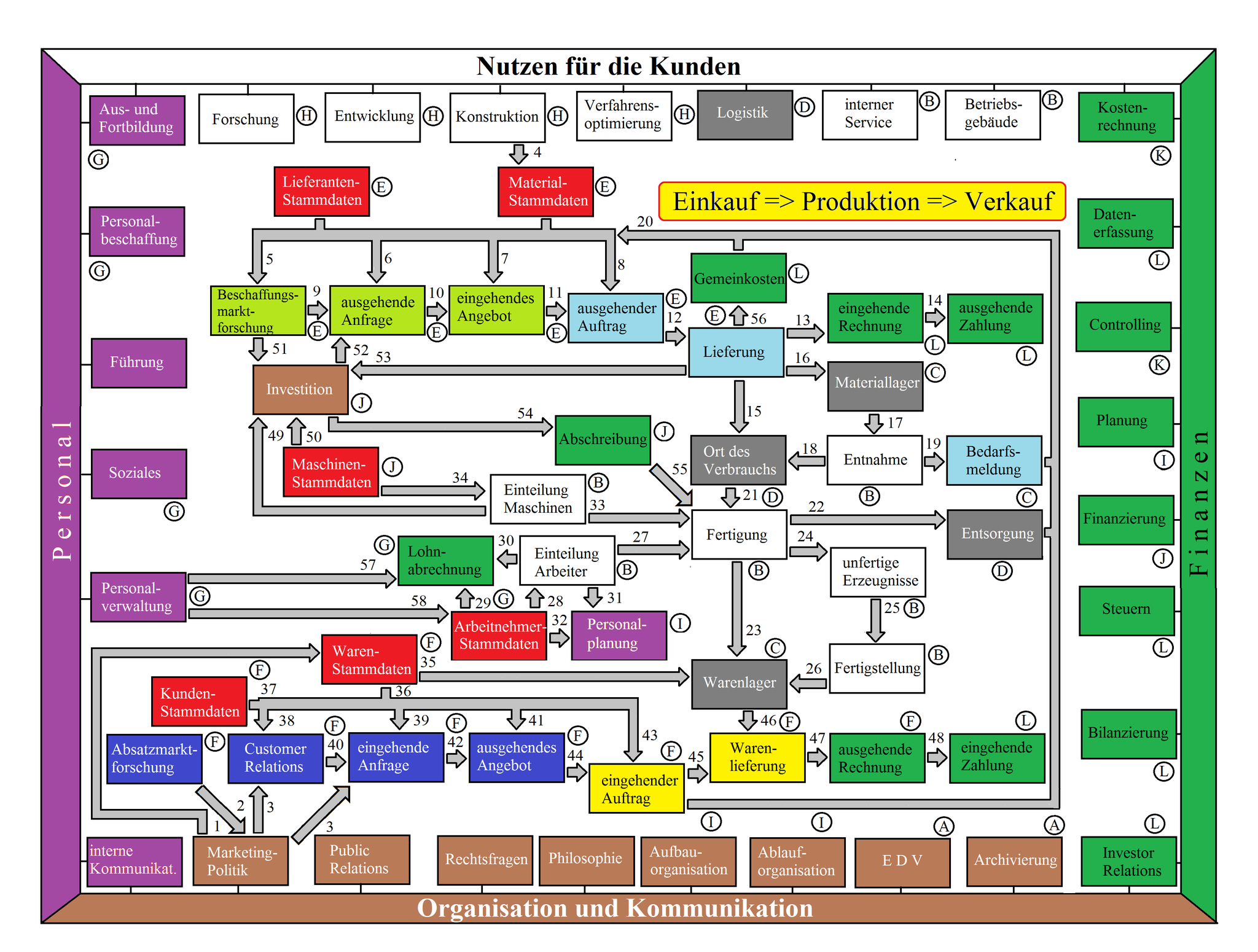

Als nötige Informationen für eine gute Unternehmensführung werden die monatlichen Daten einer Bilanz, Gewinn- und Verlustrechnung und einer Kapitalflussrechnung angesehen, sowie eine einfache

Kosten- und Leistungsrechnung mit Kostenartenrechnung (insb. mit der Erfassung kalkulatorischer Kosten), Kostenstellenrechnung (zur Kostenkontrolle) und Kostenträgerrechnung (für die Preis- und

Produktpolitik) angesehen. Hieraus sollte es möglich sein, auch eine Planung für die Zukunft zu entwickeln.

Es wird eingeschätzt, dass die Kleinunternehmer eine betriebswirtschaftliche Hilfestellung benötigen. Hierfür könnte von einer lokalen oder regionalen Genossenschaft eine mandantenfähige

ERP-Software (Enterprise Ressource Planning – siehe auch https://mueller-consulting.jimdo.com/unterstützendes/erp/) eingesetzt werden, die eine einfache Datenerfassung der Mitglieder aus einer

Tabellenkalkulation einliest, sie automatisch verarbeitet und den Mitgliedern professionelle Auswertungen zur Verfügung stellt. Ein betriebswirtschaftlich ausgebildeter Mitarbeiter der

Genossenschaft müsste sich die Auswertungen ansehen und die Mitglieder auf Chancen und Risiken aufmerksam machen.

Es wäre auch zu prüfen, ob diese Beratungsaufgabe mit einem vertretbaren Auswand bewältigt werden könnte.

Mit der Unterstützung von Professoren der Universität von Guantánamo (Kuba) wurde eine Kopiervorlage für dieses Verfahren erstellt und erprobt, die danach auf jedes andere Land übertragen werden

kann.

Die deutsche Version als e-book:

Erfolg

Die spanische, russische und deutsche Fassung meiner Website werden inzischen so oft geklickt, dass sie auch ohne Suchmaschinenoptimierung (ist im kostenlosen Paket nicht enthalten) bei Google

gut gefunden werden. Am 22.07.20 + 28.02.21 hatte ich bei der Eingabe die folgenden Position der Trefferliste:

22.07.20 28.02.21

Contabilidad en los países en desarrollo 1 / 66.000.000

1 / 38.300.000

Учет в развивающихся странах 1 + 2

/ 11.300.000 1 + 2 / 5.350.000

Rechnungswesen in Entwicklungsländern 2 + 3 / 147.000

2 + 3 / 128.000

Accounting in Developing Countries 63 /

216.000.000 - / 262.000.000

La comptabilité dans les pays en développement 12 / 77.700.000 10 / 50.400.000

Ich danke den Kollegen der Universität von Guantánamo und der Russischen Staatlichen Sozialuniversität am Standort Guantánamo, die wahrscheinlich zu den guten Zahlen beigetragen haben.

Von einem österreichischen Kollegen wurde ich wegen meines Textes zur Geschichte der Buchhaltung angesprochen. Hier haben aber nur die deutsche und die russische Website ein vordere Position bei

Google:

22.07.20 28.02.21

Geschichte der Buchhaltung 5 /

8.120.000 5 / 17.500.000

History of Accounting - / 493.000.000

- / 559.000.000

Historia de la contabilidad - / 110.000.000

- / 78.600.000

История бухгалтерского учета 4 / 16.000.000 3 / 14.400.000

Histoire de la comptabilité - /

70.400.000 - / 35.600.000

Ein Leser aus Saratow an der Wolga zeigte sich amüsiert, dass er bei einer Suche auf Russisch nach einer kubanischen Universität eine deutsche Website mit einer Domain aus den USA (jimdo.com)

angezeigt bekam. Die Überprüfung dieser Aussage hatte folgende Ergebnisse:

22.07.20 28.02.21

Universität von Guantánamo 3 / 660.000 3

/ 456.000

University of Guantanamo 4 / 8.980.000 - / 9.720.000

Universidad de Guantánamo - / 3.300.000 - / 2.120.000

Университет Гуантанамо 6 / 9.550.000 2 /

9.340.000

Université de Guantanamo 3 / 1.420.000

1 / 2.580.000