deutsche Fassung

English version

Version en español

Русская версия

Comptabilité sans comptable

La comptabilité des grandes entreprises a beaucoup changé au cours des 30 dernières années. De nombreux flux de travail manuels ont été rationalisés. Même les petites entreprises ont des

ordinateurs depuis plus de 20 ans et peuvent créer des structures techniques leur permettant de générer toutes les informations nécessaires pour gérer une bonne entreprise sans faire appel à des

professionnels coûteux. Cette tâche devrait accorder beaucoup plus d’attention à la recherche commerciale.

Au cours d’un semestre de recherche, j’avais essayé et testé des processus que les petites entreprises utilisaient pour enregistrer leurs transactions commerciales sans compétences en

comptabilité dans un tableur. Les données seraient ensuite téléchargées sur un serveur et une machine traitées dans un logiciel professionnel. Un peu plus tard, les évaluations souhaitées

seraient renvoyées par courrier électronique au format PDF. Dans l'intervalle, les données des sociétés sont très fortement mises en réseau et les programmes de comptabilité font partie de

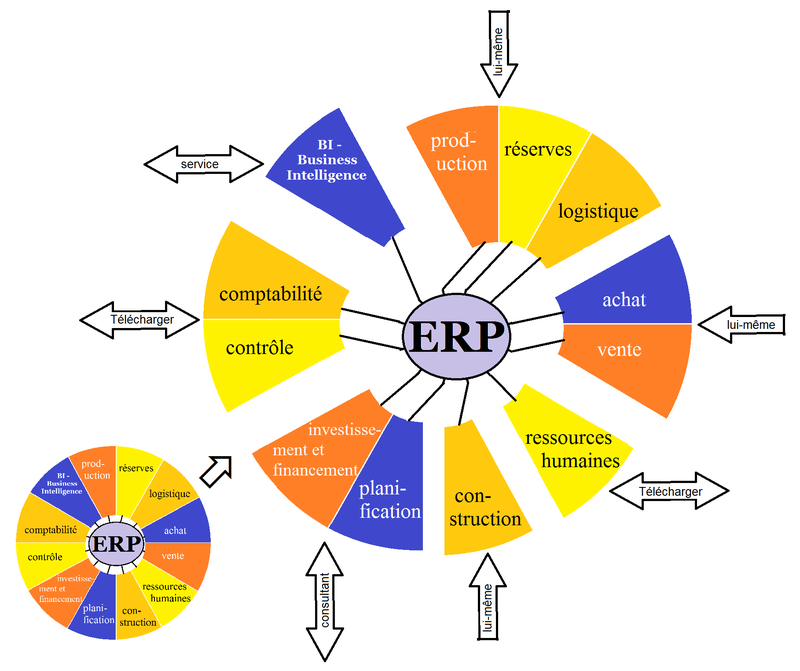

systèmes de planification des ressources d'entreprise (ERP) plus vastes, qui peuvent être décrits dans le diagramme suivant.

Fig.: Systèmes ERP

(Source: propre illustration)

La disposition circulaire des différentes fonctions opérationnelles dans le graphique ERP n’indique aucune relation entre elles. Cela devrait être fait avant la conception d'un système ERP. Il

existe différentes manières de représenter les relations entre diverses fonctions opérationnelles. Voici un exemple:

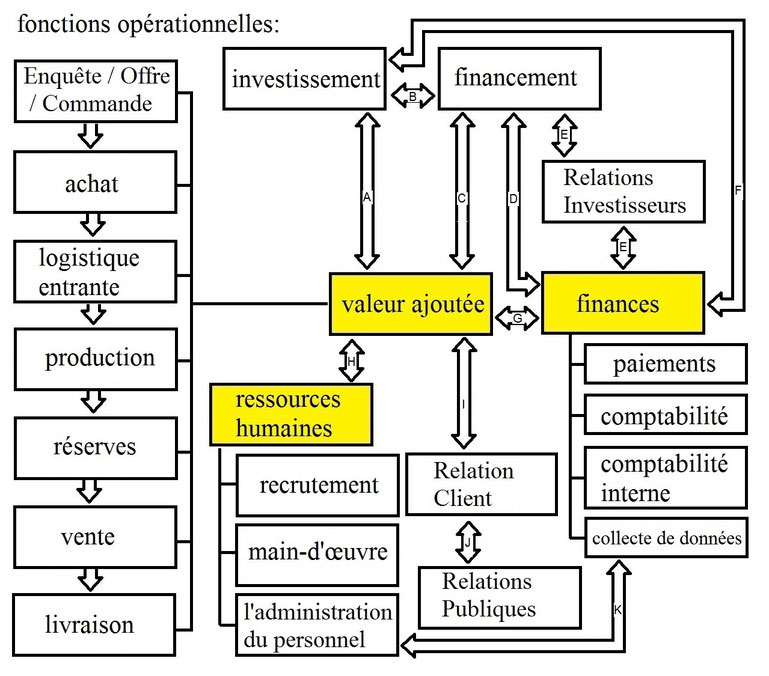

Fig.: Fonctions opérationnelles

(Source: propre illustration)

Le processus de création de valeur est rendu possible notamment par le déploiement de personnel et le secteur financier en tant que système de navigation de la gouvernance d'entreprise. Ces trois

fonctions principales (surlignées en jaune) répertorient les sous-fonctions les plus importantes. Il existe également des liens marqués par les flèches marquées par des lettres. Ils ont la

signification suivante:

à A:

La grande majorité des décisions d’investissement et, plus important encore, le processus de création de valeur. Ici, les informations du processus de création de valeur sont nécessaires à la

prise de décision.

à B:

L'investissement nécessite également un financement. Cela est particulièrement vrai pour les investissements à grande échelle qui ne sont pas couverts par les revenus actuels du processus de

vente.

à C:

Des informations sur la portée de ces options de financement à partir des flux de trésorerie opérationnels sont donc nécessaires. Cependant, le financement n’affecte pas seulement les

investissements mais tout le processus de création de valeur.

à D:

Il existe un échange d'informations étroit entre finance et financement.

à E:

Les relations avec les prêteurs et les actionnaires doivent être maintenues avec la fonction Relations avec les investisseurs, de sorte que de nouvelles options de financement puissent être

ouvertes rapidement si nécessaire. À cette fin, des informations financières sont préparées et transmises.

à F:

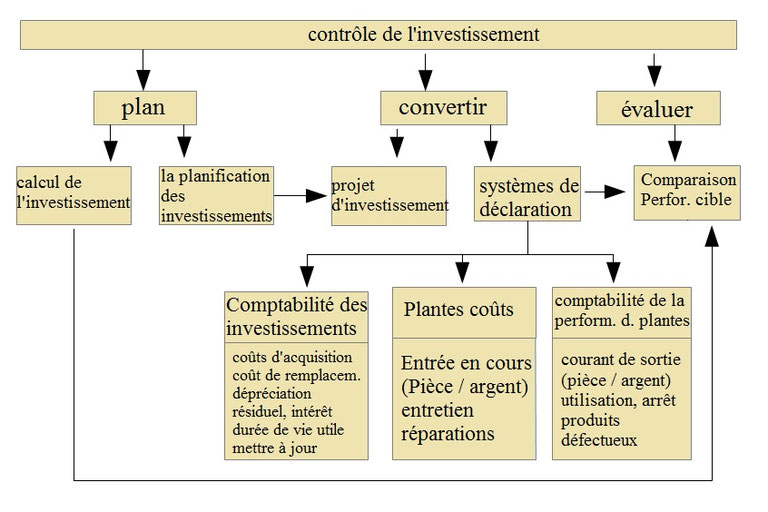

Les décisions d'investissement reposent également sur des informations provenant du secteur financier. Les investissements réalisés ont une importance pour la planification d'entreprise. Étant

donné qu'environ 80% des coûts futurs sont déterminés par l'investissement, le contrôle de l'investissement doit être recommandé pour optimiser les décisions d'investissement selon le schéma

suivant:

à G:

Le service financier a besoin d'informations permanentes issues du processus de création de valeur pour ses tâches de planification et de contrôle.

à H:

Le déploiement du personnel est principalement dans le processus de valeur ajoutée. Pour le recrutement du personnel, les besoins en personnel doivent être déterminés ici.

à I:

Le processus de création de valeur dépend de la vente des produits. Par conséquent, les relations avec les clients actuels et potentiels doivent être maintenues afin de créer un environnement

optimal pour le développement de la société.

à J:

L'environnement positif peut également être plus large et compris comme un environnement social. Bien que cette tâche de relations publiques cherche à maintenir la réputation de la société dans

son ensemble et indépendamment des produits, son propre groupe cible restera le point de départ.

à K:

La ligne qui relie le personnel et les finances est en grande partie limitée à l’échange de données issues de la comptabilité des salaires et du déploiement du personnel, qui sont également

principalement nécessaires pour la facturation des salaires et des commandes.

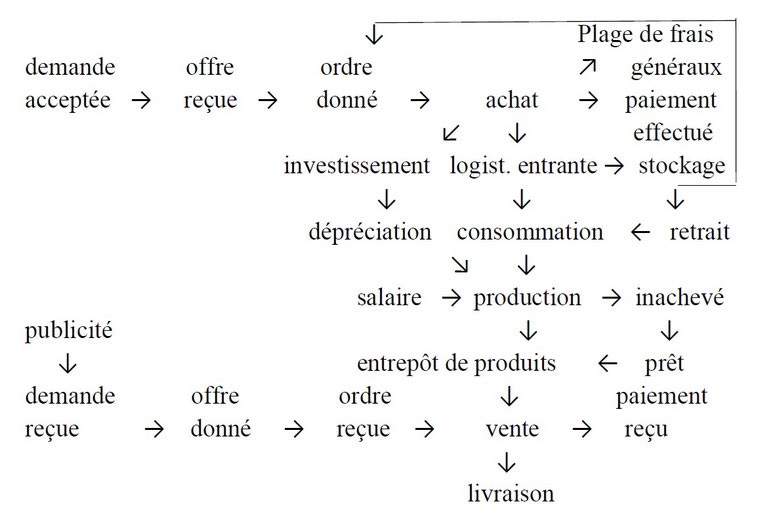

À partir de la chaîne de valeur, les processus actuels peuvent être structurés comme suit:

e x p l i c a t i o n :

système ERP

La planification des ressources d'entreprise concerne la capture, la cartographie et le contrôle holistiques des processus de création de valeur. Les données seront recueillies pour l'avenir,

mais sur la base des données passées. Un logiciel ERP accompagne toutes les étapes du graphique ci-dessus avec une acquisition de données. Il est souvent nécessaire de collecter des données sur

la quantité et les unités monétaires. Vous pouvez utiliser la méthode "Quantité × Prix = Montant", mais aussi "Montant: Quantité = Ø Prix" ou "Montant: Indice de prix = Montant". La comptabilité

et le contrôle accèdent également aux données.

demande acceptée

Il est noté chez quels fournisseurs on a demandé quels produits. Si vous avez des refus ou pas de réponses, vous n'avez pas besoin de demander à nouveau.

offre reçue

La collecte d'offres non sollicitées et les réponses aux demandes de renseignements peuvent également servir de guide pour les achats futurs. On connaît les sources d'approvisionnement et le

niveau des prix.

Ordre donné

Les commandes sont passées en fonction des offres actuelles ou passées. Si livrés plus tard, vous devriez vérifier le respect du rendez-vous. Pour cela, il doit exister un fichier avec des tâches

affectées, qui se distingue des tâches terminées et en cours d'exécution.

achat

Lorsque l'achat est de distinguer si les biens et services pour la consommation dans le produioio actuel

achat

Lors de l’achat, il convient de distinguer si les biens et services ont été achetés pour être utilisés dans la production courante, pour le secteur général ou pour les biens d’investissement

destinés à la production ou au secteur général. Avec la livraison une commande donnée est faite. Dans une définition moins étroite, les tâches d’enquête, d’offre et de commande sont également

affectées aux achats.

Pour les biens achetés à plusieurs reprises, un article d'achat no. est logique, en vertu duquel les informations provenant des demandes de renseignements, des devis, des commandes et des

livraisons, puis des stocks et des quantités consommées, peuvent être enregistrées et évaluées.

logistique entrante

Les achats doivent aller au lieu de consommation. Cela peut être fait par le fournisseur livrant directement sur le lieu de consommation ou en organisant ce transport en interne. Il est également

possible que les marchandises doivent être collectées auprès du vendeur. Pour plusieurs types de consommation, le stockage intermédiaire dans un magasin de matériaux est courant. Dans la

logistique entrante, il faut savoir quand et quel transport doit être effectué et quelles marchandises doivent être stockées où.

stockage de matériau

Le stockage est associé à des coûts administratifs pour l’entrée, l’enlèvement et le fonctionnement continu de l’entrepôt. Dans cette tâche, des données à jour sur la taille des stocks et sur la

fréquence de rotation doivent être générées.

retrait

Lors du retrait de matériel de l'entrepôt, il n'y a pas que la quantité de données collectées selon le modèle "quoi?" où? pour quoi? effectuer. "Quoi?" L'article est-il non. couvert. Cela

implique la mise à jour de l'inventaire actuel et le contrôle des quantités et des délais de commande optimaux. "Où?" Spécifie le domaine de responsabilité dans lequel le matériau est utilisé et

"pour quoi?" Le produit fabriqué ou la commande terminée.

consommation

La consommation peut provenir d'une livraison directe ou d'un retrait de stock. Les services sont toujours achetés directement. Les retraits peuvent être enregistrés de manière concrète ou

calculés de manière rétrograde à partir de la sortie. Le résultat de la production sur une période donnée peut être un produit fini ou non fini.

production

En production, la combinaison des facteurs de production capital et travail a lieu. Le capital distingue les facteurs potentiels qui s'usent lentement et les facteurs répétitifs qui sont

constamment remplacés.

inachevé

Les travaux en cours consomment déjà des ressources. Ils sont donc en sortie du courant et en entrée de la période suivante. La mesure et l'évaluation des produits non finis posent de nombreuses

difficultés, car leur nombre mais aussi leur degré d'achèvement doivent être déterminés. Voici à rechercher des simplifications appropriées.

prêt

Les produits finis sont disponibles à la vente. Une tâche centrale consiste à comparer les coûts de fabrication et de distribution des produits ainsi que les coûts administratifs proportionnels

aux ventes et ainsi évaluer la rentabilité différente des produits.

entrepôt de produits

Les produits finis sont d'abord stockés et prêts à être vendus, à moins qu'ils ne soient fabriqués individuellement pour ce client sur sa commande, puis expédiés immédiatement. Le stock doit être

constamment tenu à jour sur les stocks et les prochains ajouts de la production en cours afin de fournir des informations précises sur les demandes de livraison des clients.

publicité

Le contrôle du succès est difficile avec la publicité. Néanmoins, afin de ne pas engager de coûts inutiles, un objectif devrait être formulé pour chaque mesure publicitaire. Ensuite, il convient

de rechercher les données permettant de lire la réalisation de l'objectif. Après cela, il convient de noter dans quelle mesure ces données ont changé.

demande reçue

Les demandes reçues de clients potentiels doivent être sauvegardées et évaluées, même si elles ne sont pas passées à la commande. Vous pouvez leur dire de quels articles ils ont besoin et vous

pouvez essayer de les commander ultérieurement.

Offre

Les offres faites constituent la base des négociations avec les clients. On peut s’attendre à ce que certains des produits offerts soient retirés plus tard et / ou d’autres produits ajoutés plus

tard. Il y aura plusieurs versions d'une offre qui devrait être disponible plus tard.

commande reçue

La version finale de l'offre, convenue avec le client, représente le contenu du contrat d'achat conclu avec le client et, si elle est remplie ultérieurement, un document contractuel ou une

confirmation de commande avec le contenu du contrat et la date d'achèvement doit être créé ici.

vente

Une vente au sens strict est la livraison immédiate de la marchandise au client, souvent contre paiement immédiat. Voici le relevé des ventes et émettez une facture ou un reçu au client. La

fonction de vente au sens large inclut également les étapes d’enquête, d’offre, de commande et de livraison.

livraison

Cette fonction inclut la logistique sortante du magasin de pièces finies au client. Une bonne planification signifie que des transports inutiles et donc des coûts doivent être évités. Il est

également nécessaire de confirmer que le client a bien reçu les marchandises, par exemple. en accusant réception du récépissé sur un bon de livraison.

paiement reçu

Si les services ne sont pas payés immédiatement, ils doivent être réglés avec les données de la vente. Le reçu de paiement doit être vérifié et les clients peuvent être rappelés.

paiement effectué

Les biens et services associés sont facturés par les fournisseurs s'ils n'ont pas été payés immédiatement. La date d'échéance des factures doit être enregistrée et le paiement ponctuel doit être

organisé.

salaire

Le facteur de production du travail est évalué par les salaires. Le déploiement du personnel dans les domaines de la valeur ajoutée et des frais généraux est enregistré, évalué et comptabilisé

comme base de la comptabilité des salaires. Ces processus ont lieu dans l'administration du personnel.

Plage de frais généraux

La consommation de ressources ne se limite pas aux étapes de la valeur ajoutée au sens étroit. Il existe également un domaine général qui n’est pas directement lié à la création de valeur, mais

qui consomme tout de même des ressources. Les biens nécessaires ici sont également achetés.

investissement

L'acquisition de facteurs récurrents ne se traduit pas directement par la création de valeur. Étant donné qu'environ 80% des coûts futurs sont déterminés par l'investissement, une décision et une

sélection judicieuses à l'aide du calcul de l'investissement sont très importantes. Un contrôle des investissements permettant de créer une meilleure base de données pour l'optimisation des

décisions d'investissement est recommandé.

dépréciation

L'usure en cours doit être enregistrée en tant qu'amortissement. D'une part, une périodisation des coûts d'acquisition devrait avoir lieu pour la comptabilité. D'autre part, la conservation des

substances doit être organisée via le processus de vente, raison pour laquelle les coûts de remplacement actuels constituent une base plus appropriée ici. L'estimation de la durée de vie utile

restante peut également varier dans le dernier tiers de la durée de vie estimée à l'acquisition, en raison de nouveaux résultats. L’amortissement peut également être basé sur le contrôle des

investissements.

Les données doivent être enregistrées avec la quantité et les unités monétaires dans les dimensions suivantes:

Année précédente en cours ► [extrapolation] ◄ plan

prévisionnel

année précédente

Les données de l'année précédente peuvent ensuite être copiées à partir d'anciens fichiers. Si et dans quelle mesure les données de l'année précédente devraient être insérées à partir d'autres

fichiers au cours de la première année de déploiement, cela devrait être décidé au cas par cas.

courant

Les données actuelles sont enregistrées dans les données constamment présentes. Les fichiers sont vides pour le reste de l'année.

plan

Une fois par an, les objectifs et les attentes réalistes sont enregistrés dans le format des données de l'année en cours et de l'année précédente. Ainsi, toutes les évaluations pour le futur

peuvent être générées, ce qui peut être évalué en termes de vraisemblance et éventuellement corrigé. Les objectifs et sous-objectifs fixés sur cette base restent contraignants pendant l'année

prévue.

prévision

Sur la base de nouvelles informations, les hypothèses sont mises à jour dans une copie des données du plan. En outre, les mesures permettant de corriger une trajectoire, par ex. Des mesures

d'austérité spontanées sont incorporées dans ces données.

extrapolation

À partir des données réelles des derniers mois et des prévisions pour le reste de l’année, une extrapolation est faite pour l’année entière par machine.

Mais même dans ces conditions, les petites entreprises peuvent utiliser la bande passante complète:

Figure: ERP pour les petites entreprises

(propre illustration)

Les composants individuels de l'ERP doivent être séparés tout en maintenant la mise en réseau. Les tâches de la chaîne de valeur ajoutée doivent être prises en charge par des applications que le

propriétaire de la petite entreprise applique directement lui-même. Il s’agit en particulier d’achats et de ventes, mais également de la production, des stocks et de la logistique. Les parties

correspondantes du système ERP doivent être limitées de manière autonome et un transfert de données doit être organisé. La tâche de conception ou de développement de produit ne fait pas partie de

la chaîne de valeur quotidienne, mais reste une tâche originale de l'entrepreneur.

En revanche, les domaines de la comptabilité et du contrôle de gestion ainsi que de la gestion du personnel peuvent être exploités avec le téléchargement de données auto-enregistrées ou de

données exportées depuis des applications de la chaîne de valeur ajoutée. L'utilisation de la technologie de l'information pourrait utiliser le service d'un fournisseur de service. La préparation

des décisions d'investissement et de financement ainsi que la planification opérationnelle et stratégique peuvent être assistées par un consultant qualifié.

Il est important que le flux d'informations vers le progiciel de gestion intégré soit maintenu même avec une division du travail plus étroite avec un soutien externe.