English version

Version en español

Русская версия

Version française

3.7. Kostenrechnung und Controlling

3.7.1. Internes Rechnungswesen

Der ursprüngliche Anspruch des Rechnungswesens war, dem Kaufmann Informationen über seine Geschäfte und die wirtschaftliche Lage zu verschaffen. Erst später hat sich der Staat der bestehenden

Methoden bedient, und eine Buchführungspflicht sowie Berichtspflichten eingeführt. Der Management Approach geht davon aus, dass das Rechnungswesen zuerst für die eigenen Bedürfnisse ausgestaltet

wird und nur als Nebenzweck staatlichen Vorschriften entsprechen und gesetzliche Pflichten erfüllen muss.

Das Anliegen der Unternehmensleitung ist, den in Abb. 1 auf Seite 9 vereinfacht dargestellten Wertschöpfungsprozess genauer zu analysieren, zu verstehen und zu verbessern. Gleichzeitig ist zu

berücksichtigen, dass das Unternehmen nicht in der Vergangenheit, sondern in der Zukunft geführt wird. Dafür müssen mit Planungen auf der Grundlage aktueller Daten die Entscheidungsgrundlagen für

die Zukunft geschaffen werden. Die aktuellen Daten werden den Planungen der Vergangenheit gegenübergestellt um Abweichungen zwischen Plan und ist zu analysieren. Daraus kommt der Wunsch, Mit dem

Einsatz von Planung, Informationssystemen und Feedback Lernprozesse zu organisieren und die Unternehmensführung ständig zu verbessern. Nach dieser Philosophie ist die Optimierung der

Wertschöpfung über die Handlungsebenen planen-umsetzen-bewerten und die Unterstützung mit Informationssystemen und Lernprozessen die Aufgabe der Betriebswirtschaftslehre. Der Faktor Information

kann damit neben Kapital und Arbeit als wichtige Komponente bei der Erstellung der betrieblichen Leistung angesehen werden. Das Rechnungswesen ist seit über 500 Jahren das zentrale

Informationssystem des Unternehmens. Mit den technischen Möglichkeiten des 21. Jahrhunderts lässt sich die Datenbasis für die Unternehmensführung stark ausweiten. Zusätzlich kann die

Informationsbeschaffung beschleunigt und kostengünstig organisiert werden.

Abb.12: ständiger Verbesserungsprozess

(Quelle: https://mueller-consulting.jimdo.com/forschung/hintergrund/)

Die Planung der Zukunft, die Umsetzung dieser Planungen und ihre Kontrolle, ist das zentrale Anliegen. Das Reporting hat das Ziel einer auf diesen Vergleich ausgerichteten Darstellung Der Ansatz

der Kostenrechnung, die betriebliche Wertschöpfung mit den Fragen nach „was? wo? wofür?“ zu analysieren, trifft also im Reporting mit der Forderung nach Kostenkontrolle

zusammen, die die Frage nach dem „wann?“ stellen muss, und einen Vergleich von aktuellen Daten mit Werten der Vergangenheit sowie einen Soll-Ist-Vergleich durchführt. Die Aufgabe

dieser Verknüpfung visualisiert folgende Mickey-Mouse-Grafik:

Abb. 13: Vier Dimensionen des Reporting

(Quelle: W. Müller, Cost Accounting, Norderstedt 2012, S. 22)

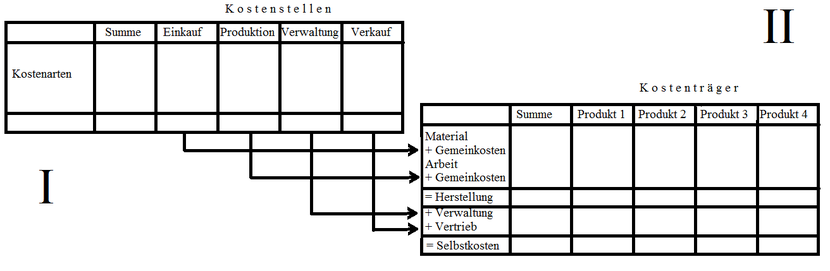

Die Betriebsabrechnungsbögen (BAB) I und II haben dagegen die Aufgabe, die Wertschöpfungskette Input => Produktion => Output zu analysieren. IM BAB I wird dargestellt, wie sich die

Kostenarten (eingekaufte Güter) auf die Kostenstellen (Organisationseinheiten, in denen die Wertschöpfung stattfinden) verteilten. Hierbei wird zwischen Einzelkosten, die den Produkten

(Kostenträger) direkt zugerechnet werden können, und den Gemeinkosten, wo das nicht möglich ist. Im BAB II geht es dagegen um die Beiträge der Kostenstellen für die Kostenträger.

Abb. 13a: Betriebsabrechnungsbögen (BAB) I und II

(Quelle: eigene Darstellung)

Wollte man beides verbinden, so müsste man eine vierdimensionale Darstellung schaffen, was aber bei der nur dreidimensionalen Vorstellungskraft des Menschen (Länge, Breite, Höhe) nicht möglich

ist. Datenbanken haben diese Beschränkung allerdings nicht. Sie können Informationen auch mit Merkmalen von mehr als drei Dimensionen erfassen und speichern. Nur die daraus verdichteten

Auswertungen müssen jeweils eine oder zwei Dimensionen weglassen.

3.7.2. Kostenstellen und Kostenträger

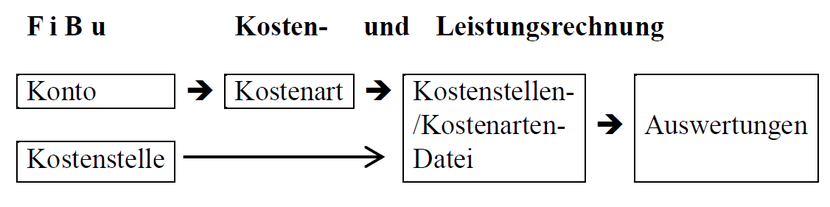

Es ist möglich, die rechnerische Überwälzung vom Input zum Output maschinell zu organisieren. Dafür muss in der Buchhaltung neben der Kontonummer eine Kostenstellennummer erfasst werden, die aber

bei Einzelkosten gleichzeitig auch den Kostenträger definieren kann. Damit wird eine Kostenstellen-/Kostenarten-Datei erzeugt, aus der Auswertungen als Datei produziert werden, und danach in eine

Tabellenkalkulation übertragen werden können:

Abb. 14: Datenfluss zur Kosten- und Leistungsrechnung

(Quelle: W. Müller, Cost Accounting, Norderstedt 2012, S. 10)

Eine Musterdatei hierfür kann unter https://www.noteninflation.de/downloads/ (Datei: BAB-Muster.ods) zur Anpassung an die eigenen Anforderungen heruntergeladen werden.

Die Kostenstellennummer kann auch Kostenträgerinformationen aufnehmen, wenn man z.B. bei einer 5-stelligen Nummer die ersten beiden für die Kostenstelle und die letzten drei für den Kostenträger

vorsieht. Die mit 0 beginnenden Kostenstellen wären für betriebsfremde Vorgänge, die nicht in die Kostenrechnung einfließen sollen. In den mit 8 und 9 beginnenden Nummern wäre kein

Kostenträgerbezug möglich. Sie können fünfstellig als Kostenstellen verwendet werden.

Bei mit Ziffern von 1 bis 7 beginnenden Kostenstellen wären die letzten drei Ziffern Kostenträger. „000“ würde bedeuten, dass kein Kostenträger definiert werden kann. In dem Beispiel würden

zusätzlich die Nummern 900-999 für Kostenplätze reserviert, als besondere Auswertungseinheiten innerhalb von Kostenstellen. Die Nummern 001 bis 099 wären für Projekte (vorübergehende

Abrechnungseinheiten) und Betriebsaufträge (innerbetriebliche Kostenträger) vorgesehen.

Das folgende Beispiel stellt diesen Gedanken grafisch dar:

Abb. 15: Kostenstellennummern

(Quelle: W. Müller, Cost Accounting, Norderstedt 2012, S. 103)

Die maschinellen Auswertungen für die Datenübertragung würde Kostenstellengruppen betreffen, die gemeinsam eine Spalte im BAB I bilden. Es könnten auch Kostenstellengruppen für die Kostenträger

gebildet werden, die zusätzlich Auswertungen erzeugen, die das System der Teilkostenrechnung unterstützen. Statt der Integration der Kostenträger in die Kostenstellennummer können auch separate

Kostenträgernummern in eigenen Datenfeldern geführt werden. Es ist allerdings zu berücksichtigen, dass die Kostenträger nur bei Einzelkosten konsequent erfasst werden können. Weil im

Gemeinkostenbereich die zusätzliche Kostenträgernummer stets freibleiben würde, wäre dies auf deutliche Ausdehnung des Systems mit einer geringen Inanspruchnahme der zusätzlichen Dimension.

Die Erfassung von Kostenstellennummern in der Buchhaltung hat die Idee einer unmittelbaren Erfassung von Informationen der Kostenrechnung, die mit den Kostenstellenkonten in den 30er bis 50er

Jahren bereits angedacht war und als zu aufwendig wieder verworfen wurde, realisiert. Die EDV-gestützte Kostenrechnung kann dadurch mit einem Minimum an menschlicher Arbeit auskommen, die nur

noch für ihre Einrichtung und für Anpassungen benötigt würde.

3.7.3. Responsibility Reporting

Das Berichtswesen im Controlling orientiert sich an Verantwortungsbereichen, denen auch konkrete Personen zugeordnet werden können. Hier werden zunächst auf der Grundlage von Erfahrungen der

Vergangenheit Ziele definiert, deren Einhaltung mit den Zahlen der jeweiligen Perioden beobachtet werden soll. Die Verantwortungsbereiche sind regelmäßig nach fachlichen Zuständigkeiten

abgegrenzt und entsprechen damit im Wesentlichen den Kostenstellen (= Cost-Center-Ansatz). Es kommt aber vor, dass mehrere Kostenstellen einen gemeinsamen Verantwortungsbereich bilden. In der

betrieblichen Hierarchie umfasst der Verantwortungsbereich der höheren Ebenen auch die ihnen unterstellten Verantwortungsbereiche.

In dem in Abb. 12 aus Seite 70 dargestellten ständigen Verbesserungsprozess deckt das Reporting die Rückkopplung ab. Mit diesem Feedback für das Management soll im Sinne eines Frühwarnsystems

geprüft werden, ob die jeweilige Organisationseinheit ihre Ziele erreicht, oder ob eine Kurskorrektur sinnvoll ist. Das geschieht nach dem folgenden Muster:

Abb. 16: Management Feedback

(Quelle: W. Müller, Integrierte Erfolgs- und Finanzplanung, 2. Aufl., Aachen 2004, S. 26)

Diese Abbildung führt die die Begriffe Budget und Forecast ein, die zusätzlich zu den Fragen Was? Wo? und Wofür? auch noch die Frage Wann? Aufwirft. Die Frage nach dem „wann?“ wurde noch nicht

thematisiert und soll an dieser Stelle beleuchtet werden. Sie stellt die zentrale Frage des Reporting dar und ist auch für die Kostenrechnung von Bedeutung. Dabei kann wie folgt zwischen

Zeiträumen und Zeitabschnitten unterschieden werden, die nur scheinbar Synonyme bilden. Es wird unterschieden zwischen:

Abb. 17: Zeiträume und Zeitabschnitte im Reporting

(Quelle: W. Müller, Cost Accounting, Norderstedt 2012, S. 23)

Für die verschiedenen Zeiträume müssen getrennte Datenbestände geführt werden, in denen dann nach Zeitabschnitten abgegrenzt wird. Der Datnefluss und die dafür nötige Dateistruktur kann mit

folgender Grafik dargestellt werden:

Abb. 18: Dateistruktur des Reportings

(Quelle: W. Müller, Cost Accounting, Norderstedt 2012, S. 27)

Jeder dieser Datenbestände muss den gleichen Aufbau aus Kostenarten und Kostenstellen aufweisen.

3.7.4. Activity Reporting

Das Reporting konzentriert sich in der Sache auf die Berichterstattung der Verantwortungsbereiche (wo?) und den Gegenstand der betrieblichen Leistung (wofür?). Die zweite Frage ist in

Geschäftsberichten nach internationalen Regelwerken als Segmentbericht dargestellt. Früher wurde nach IAS 14 in Geschäftssegmente (Produktgruppen) und geografische Segmente unterschieden, die

wiederum nach dem Ort der Kunden und dem Ort der Betriebsstätte bzw. der Tochtergesellschaften aufgebaut werden konnten. Mit Einführung des IRFS 3 wurden die geografischen Segmente in der

Segmentberichterstattung aufgegeben. Für den Segmentbericht ist inzwischen IFRS 8 anzuwenden. Seine Inhalte sind insbesondere in IFRS 8.23 geregelt.

Es ist auch möglich, dass die Aufbauorganisation eines Unternehmens dem Profit-Center-Ansatz folgt und die Verantwortungsbereiche nach dem Objektprinzip (Produkte) statt nach dem

Verrichtungsprinzip (Tätigkeiten) einteilt. Dann wäre auch das Berichtswesen nach Verantwortungsbereichen entsprechend aufzubauen. Bei einer Matrixorganisation, in der Verrichtungs- und

Objektprinzip kombiniert werden, sind Cost-Center- und Profit.Center-Ansatz zu kombinieren. Die technische Umsetzung kann mit der kombinierten Kostenstellen-/Kosterträgernummer nach Abb. 15 auf

Seite 74 erfolgen, die nach Kostenstellengruppen sowohl für das Verrichtungsprinzip mit den ersten beiden Stellen, als für das Objektprinzip mit den letzten drei Stellen erfolgen kann. Das

Objektprinzip wird zusätzlich die Ergebnisse des BAB II einfließen lassen.

Aber auch bei einer klassischen Ausbauorganisation nach dem Verrichtungsprinzip ist eine zusätzliche Information über die verschiedenen Geschäftsbereiche auch außerhalb des Segmentberichts als

Rückkopplung sinnvoll. Dafür wären die Zeiträume nach Abb. 17 auf Seite 77 nicht nur nach Kostenstellen, sondern auch nach Kostenträger zu vergleichen. Nur die Frage der Zuständigkeit für eine

Kurskorrektur wäre dann im Einzelfall zu klären.

3.7.5. Gemeinsamkeiten und Unterschiede

Wegen der Beschränkung eines Blattes Papier auf Zeilen und Spalten, was für eine Datei entsprechend gilt, sind einzelne Auswertungen lückenhaft. Eine dritte Dimension kann noch mit mehreren

Auswertungen (Blättern Papier) im gleichen Zeilen-Spalten-Format vermittelt werden. Die vier Dimensionen der Unternehmensdaten (vgl. Abschnitt 3.7.1) lassen sich aber nur durch eine Kombination

mehrerer Auswertungen vermitteln. Die einzelnen behandelten Auswertungen haben folgende Informationen bzw. Lücken:

Abb. 19: Auswertungen im Vergleich

(Quelle: W. Müller, Cost Accounting, Norderstedt 2012, S. 33 –

Das Wort „Kosten“ wurde aus Platzgründen mit „K’ “ abgekürzt )

Beim Responsibility Reporting kann nicht über Kostenträger, beim Activity Reporting nicht über Kostenstellen berichtet werden. Der Profit-Center-Aufbau, der die Objekte und damit die Kostenträger

als Kostenstellen definiert, lässt die Analyse der Aufgabenerfüllung (Frage: wo?) weg. Dem folgt auch der Segmentbericht in Quartals- und Jahresabschlüssen nach internationalen Standards.

Aber auch die Auswertungen der Kosten- und Leistungsrechnung (BAB I + II), die keinen Soll-Ist-Vergleich durchführen, haben eine vergleichbare Darstellungslücke. Weil hier nur ein Blatt für einen

gewählten Zeitabschnitt / Zeitraum erstellt wird, liegt nur eine zweidimensionale Darstellung vor. Hier baut aber der BAB II (Zeilen: Kostenstellen / Spalten: Kostenträger) auf dem BAB I (Zeilen:

Kostenarten / Spalten: Kostenstellen) auf, um eine Berücksichtigung dieser drei Dimensionen zu erreichen. Die Gewinn- und Verlustrechnung im Jahresabschluss kennt zwei alternative Darstellungen.

Das Gesamtkostenverfahren nach § 275 Abs.2 HGB nimmt eine Gliederung des betrieblichen Aufwands nach Kostenarten vor; das Umsatzkostenverfahren nach Abs. 3 wählt die Kostenstellengliederung. Das

Unternehmen muss sich hier für eines der beiden Formate entscheiden.

Das Ziel der Rückkopplung im ständigen Verbesserungsprozess verlangt also nicht nach der Entweder-oder-Entscheidung, sondern nach dem Sowohl-als-auch.